NIA 580 MANIFESTACIONES ESCRITAS

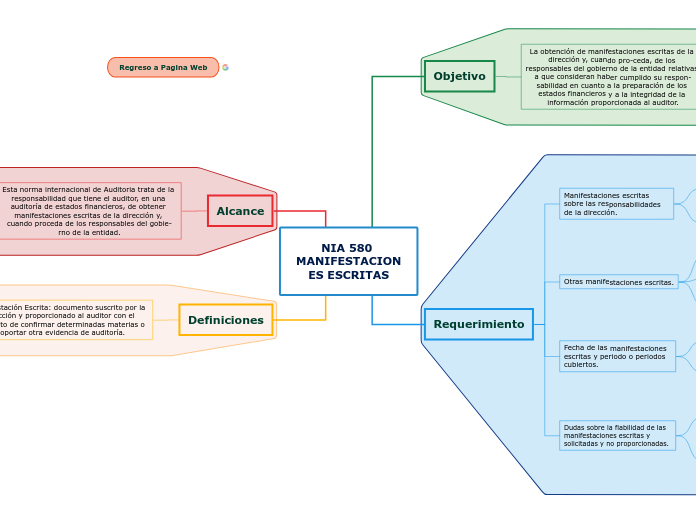

Objetivo

La obtención de manifestaciones escritas de la dirección y, cuando pro-ceda, de los responsables del gobierno de la entidad relativas a que consideran haber cumplido su respon-sabilidad en cuanto a la preparación de los estados financieros y a la integridad de la información proporcionada al auditor.

Requerimiento

Manifestaciones escritas sobre las responsabilidades de la dirección.

El auditor solicitara a la dirección que proporcione manifestaciones escritas de que ha cumplido su responsabilidad de la preparación de los estados financieros de conformidad con el marco de información financiera aplicable.

Si la entidad publica Estados Financieros completos en su información intermedia deberan de cumpir con las exigencias de la Nic 34.

Otras manifestaciones escritas.

El auditor puede considerar necesario solicitar otras manifestaciones escritas sobre los estados financieros.

Si la selección y la aplicación de políticas contables son adecuadas.

Si las cuestiones sean relevantes de acuerdo con el marco de información financiera aplicable, se han reconocido, medido, presentado o revelado de conformidad con dicho marco.

Fecha de las manifestaciones escritas y periodo o periodos cubiertos.

La fecha de las manifestaciones escritas será tan próxima como sea posible, pero no posterior, a la fecha del informe de auditoría sobre los estados financieros.

Las manifestaciones escritas se referirán a todos los estados financieros y periodo o periodos a los que se refiere el informe de auditoría.

Dudas sobre la fiabilidad de las manifestaciones escritas y solicitadas y no proporcionadas.

Las reservas sobre la competencia, la integridad, los valores éticos o la diligencia de la dirección, o sobre su compromiso con ellos o su cumplimiento, pueden llevar al auditor a la conclusión de que el riesgo de que la dirección realice manifestaciones inexactas en los estados financieros es tal que no se puede realizar una auditoría.

Si el auditor llega a la conclusión de que las manifestaciones escritas no son fiables, adoptara todas las medidas adecuadas, incluida la determinación del posible efecto sobre la opinión en el informe de auditoría.

Alcance

Esta norma internacional de Auditoria trata de la responsabilidad que tiene el auditor, en una auditoría de estados financieros, de obtener manifestaciones escritas de la dirección y, cuando proceda de los responsables del gobie-rno de la entidad.

Definiciones

Manifestación Escrita: documento suscrito por la dirección y proporcionado al auditor con el propósito de confirmar determinadas materias o soportar otra evidencia de auditoría.