NIA 620 USO DEL TRABAJO DE UN EXPERTO

DETERMINAR QUE SE UTILIZA UN TRABAJO DE UN EXPERIMENTO DEL AUDITOR.

EL 15 DE DICIEMBRE DE 200I

DETERMINAR SI EL TRABAJO ES ADECUADO

MANIFESTACIONES ESCRITAS EN EL CUAL EL AUDITOR MENCIONA LO OCURRIDO CON POSTERIORIDAD A LA FECHA DE EE.FF

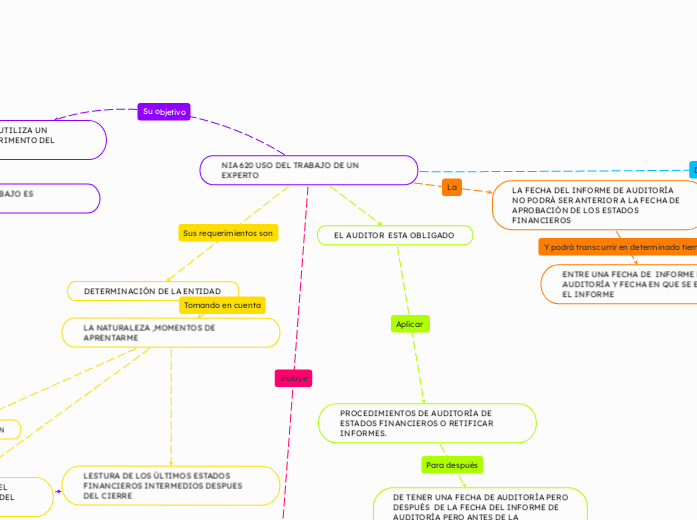

LA FECHA DEL INFORME DE AUDITORÌA NO PODRÀ SER ANTERIOR A LA FECHA DE APROBACIÒN DE LOS ESTADOS FINANCIEROS

ENTRE UNA FECHA DE INFORME DE AUDITORÌA Y FECHA EN QUE SE ENTREGA EL INFORME

COINCIDIR O DESPÈS DEL INFORME DE AUDITORÌA

COINCIDIR CON LA FECHA EN QUE SE ENTREGA EL INFORME DE AUDITORÌA A LA ENTIDAD O DESPUÈS DE EL.

EL AUDITOR PODRÀ HACER INDAGACIONES SOBRE CUESTIONES DE NUEVOS PRESTAMOS O GARANTIAS

- VENTA O ADQUISICIÒN DE ACTIVOS ,EMISIÒN DE INSTRUMENTOS DE DEUDA O ALIMENTOS DE CAPITAL,ACUERDOS DE FUSIÒN O LIQUIDACIÒN,EN CASO DE QUE LA ADMINISTRACIÒN HA INCAUTADO ACTIVOS

DETERMINACIÒN DE LA ENTIDAD

LA NATURALEZA ,MOMENTOS DE APRENTARME

LESTURA DE LOS ÙLTIMOS ESTADOS FINANCIEROS INTERMEDIOS DESPUES DEL CIERRE

LECTURA DE ACTAS DE REUNIÒN DEL PROPIETARIO DE LA DIRECCIÒN Y DEL GOBIERNO

DESPUES DE LA FECHA DE LOS ESTADOS FINANCIEROS

INDAGAR LA DIRECCIÒN

EL AUDITOR ESTA OBLIGADO

PROCEDIMIENTOS DE AUDITORÌA DE ESTADOS FINANCIEROS O RETIFICAR INFORMES.

DE TENER UNA FECHA DE AUDITORÌA PERO DESPUÈS DE LA FECHA DEL INFORME DE AUDITORÌA PERO ANTES DE LA PUBLICACIÒN .

SI AL MOMENTO DEL CONOCIMIENTO UN HECHO DEBE HABER SIDO RECONOCIDO PARA LA FECHA DEL INFORME DE AUDITORÌA,EN CASO DE RETIFICAR EL INFORME

CON EL GOBIERNO DE LA ENTIDAD Y LA DIRECCIÒN

MODIFICAR EL TRABAJO DE AUDITORÌA

LOS ESTADOS FINANCIEROS

POSTERIORMENTE ENTREGAR EL INFORME UNA VEZ REALIZADO TODAS LAS CORRECCIONES

EL INFORME SE NOTIFICARÀ A LA DIRECCIÒN DE LA ENTIDAD

SER DIVULGADA A TERCEROS LOS ESTADOS FINANCIEROS,O EL AUDITOR TOMARÀ MEDIDAS DE ASESORAMIENTO JURIDICO