NIC 21

ALCANCE

Registro contable la covesioon

Convertir EF e moneda represetacion

Registros co forme a NIIF

OBJETIVO

Convertir en moneda extranjera los E.E.F.F.

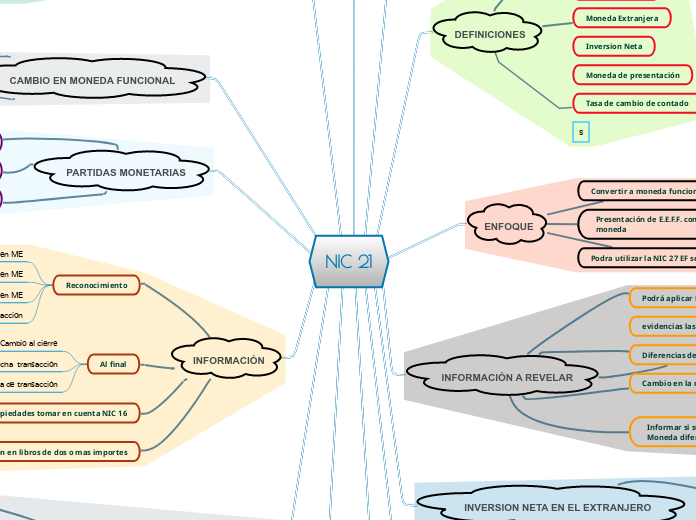

DEFINICIONES

Tasa de cambio

Diferecia de cambio

Valor Razonable

Moneda Extranjera

Inversion Neta

Moneda de presentación

Tasa de cambio de contado

s

ENFOQUE

Convertir a moneda funcional

Presentación de E.E.F.F. con la conversión de la moneda

Podra utilizar la NIC 27 EF separados

INFORMACIÓN A REVELAR

Podrá aplicar NIIF 9 Instrumentos financieros

evidencias las diferencias

Diferencias de cambios netas

Cambio en la moneda funcional

Informar si sus E.E.F.F. se presentan en Moneda diferencia ala funcional

Identificar

Revelar

Método

INVERSION NETA EN EL EXTRANJERO

Si existen CP y CC a largo Plazo

Si se es de una subsidiaria en el extranjero

COVENCIÓN DE UN NEGOCIO EN EL EXTRANJERO

Además agregarlo método de participación

Considerar NIIF 10 EF Consolidados

PRESENTACIÓN EN MONEDA DISTINTA

Convesion

Si se tienen E.E.F.F. consolidados

Si no es economia hiperinflacionaria

TC a la fecha Transaccion

MONEDA FUNCIONAL

Con la que se liquidan los precios de venta

En la que se genera los importes

Factores

Si es extensión de la entidad

Si los flujos afectan la moneda local

Por juicio de la entidad

Si se percibe inflación se aplica NIC 29

CAMBIO EN MONEDA FUNCIONAL

Su aplicación es prospectiva

Tasa de cambio a la fecha

PARTIDAS MONETARIAS

Derecho a rescindir

Derecho a entregar

Pueden ser pensiones o beneficios a empleados

INFORMACIÓN

Reconocimiento

Compra y Venta en ME

Presta o Toma en ME

Operacion de Activos en ME

Tasa de cambio en fecha de transaccion

Al final

Tasa de Cambio al cierre

Partidas o monetarios a la TC de fecha transacción

Valor razonable en fecha de transacción

Propiedades tomar en cuenta NIC 16

Comparación en libros de dos o mas importes

Costo o importe en Libro

Valor Neto Razonable en ME

RECONOCIMIENTO DIFERENCIAS DE CAMBIO

Puede aplicarce NIIF 9

Inicial en los E.E.F.F.

Reconocer diferencias de Liquidez

Resultados de acuerdo a NIC 16

EFECTOS IMPOSITIVOS

Aplicar NIC 12 Importe a las Ganancias