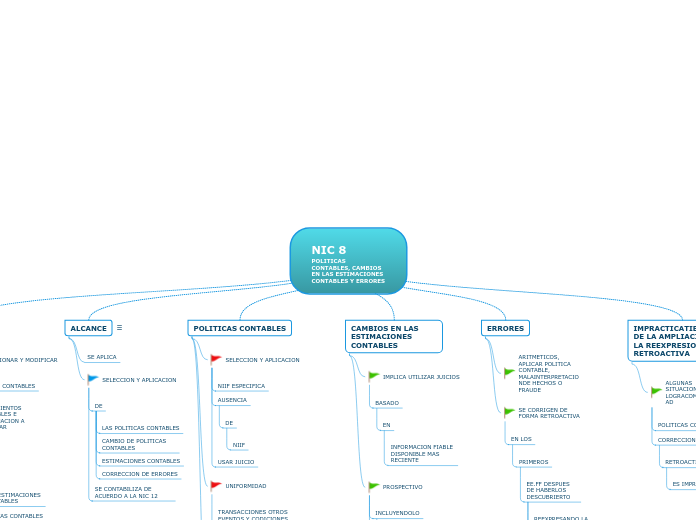

NIC 8 POLITICAS CONTABLES, CAMBIOS EN LAS ESTIMACIONES CONTABLES Y ERRORES

OBJETIVO

SELECCIONAR Y MODIFICAR

POLITICAS CONTABLES

TRATAMIENTOS CONTABLES E INFORMACION A REVELEAR

CAMBIOS

EN

LAS ESTIMACIONES CONTABLES

POLITICAS CONTABLES

CORRECCION DE ERRORES

ALCANCE

SE APLICA

SELECCION Y APLICACION

DE

LAS POLITICAS CONTABLES

CAMBIO DE POLITICAS CONTABLES

ESTIMACIONES CONTABLES

CORRECCION DE ERRORES

SE CONTABILIZA DE ACUERDO A LA NIC 12

POLITICAS CONTABLES

SELECCION Y APLICACION

NIIF ESPECIFICA

AUSENCIA

DE

NIIF

USAR JUICIO

UNIFORMIDAD

TRANSACCIONES OTROS EVENTOS Y CODICIONES SIMILARES

ALMENOS QUE

UNA NIIF REQUIERE APLICAR DIFERENTE

CAMBIOS

REQUERIDO POR UNA NIIF

INFORMACION MAS FIABLE Y REELEVANTE

RETROACTIVO

AJUSTAR SALDOS INICIALES DE CADA COMPONENTE AFECTADO DEL PATRIMONIO

PERIODO ANTERIOR

EL

MAS ANTIGUIO

NUEVA POLITICA CONTABLE SE HUBIESE APLICADO SIEMPRE

CAMBIOS EN LAS ESTIMACIONES CONTABLES

IMPLICA UTILIZAR JUICIOS

BASADO

EN

INFORMACION FIABLE DISPONIBLE MAS RECIENTE

PROSPECTIVO

INCLUYENDOLO

EN

EL

RESULTADO DEL

PERIODO EN QUE TIENE LUGAR EL CAMBIO

SI AFECTA

A

TODOS ELLOS

PERIODO DEL CAMBIO Y PERIODOS FUTUROS

SI AFECTA

UN SOLO PERIODO

ATIVOS PASIVOS O PATRIMONIO

VALOR EN LIBROS(VL)

EN EL PERIODO QUE TIENE LUGAR EL CAMBIO

ERRORES

ARITMETICOS, APLICAR POLITICA CONTABLE, MALAINTERPRETACIONDE HECHOS O FRAUDE

SE CORRIGEN DE FORMA RETROACTIVA

EN LOS

PRIMEROS

EE.FF DESPUES DE HABERLOS DESCUBRIERTO

REEXPRESANDO LA INFORMACION COMPARATIVA

PERIODO(S) ANTERIORES

EN LOS QUE

SI OCURRIO CON ANTERIORIDAD

AL PERIODO MAS ANTIGUO PARA EL QUE SE PRESENTA

REEXPRSESAR SALDOS INICIALES

ACTIVOS PASIVOS O PATRIMONIO

IMPRACTICATIBILIDAD DE LA AMPLIACION Y DE LA REEXPRESION RETROACTIVA

ALGUNAS SITUACIONES NO SE LOGRACOMPARABILIDAD

POLITICAS CONTABLES

CORRECCION DE ERRORES

RETROACTIVA

ES IMPRACTICABLE