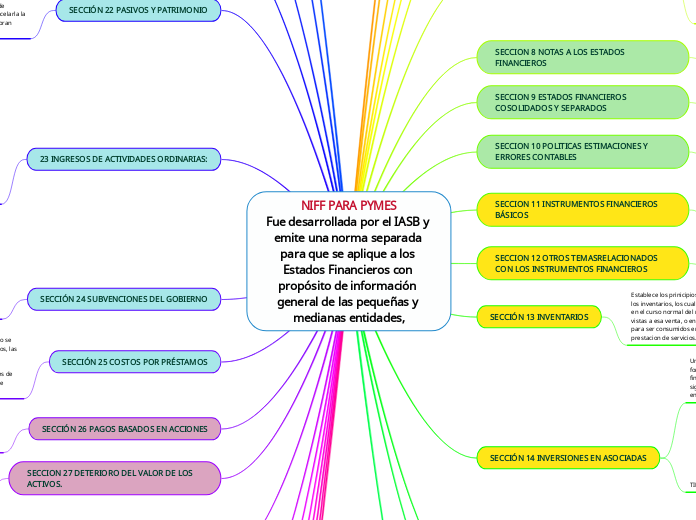

NIFF PARA PYMES

Fue desarrollada por el IASB y emite una norma separada para que se aplique a los Estados Financieros con propósito de información general de las pequeñas y medianas entidades,

SECCIÓN 1 PEQUEÑAS Y MEDIANAS ENTIDADES

Som entidades que no tienen obligacion de rendir cuentas al publico y publican estados financieros con proposito de informacion general para usuarios externos.

SECCIÓN 2 CONCEPTOS Y PRINCIPIOS FUNDAMENTALES

El objetivo de los estados financieros de una pequeña o mediana entidad es proporcionar informacion sobre la situacion financiera, el rendimiento y los flujos de efectivo de la entidad que sea util para la toma de decisiones.

CARACTERISTICAS

Comprensibilidad

Relevancia

Materialidad

Fiabilidad

Esencia sobre la forma

Prudencia

Integridad

Comparabilidad

Oportunidad

Reconocimiento de activos pasivos y gastos

SECCIÓN 3 PRESENTACION DE ESTADOS FINANCIEROS

Los estados financieros presentaran razonablemente, la situacion financiera, el rendimiento financiero y los flujos de efectivo de una entidad.

ESTADOS FINANCIEROS

Estado de Situación Financiera

Un solo Estado del Resultado Integral o Un Estado de Resultados

Estado de Cambios en el Patrimonio

Estado de Flujo de efectivo

SECCION 4 ESTADO DE SITUACION FINANCIERA

Una entidad presentara sus activos corrientes y no corrientes, y sus pasivos corrientes y no corrientes, como categorias separadas en su estado de situacion financiera.

SECCION 5 ESTADO DE RESULTADO INTEGRAL Y ESTADO DE RESULTADOS

Una entidad presentara el resultado integral total en un unico estado del resultado integral, en cuyo caso el estado del resultado integral presentara todas las partidas de ingreso y gasto reconocidas en el periodo.

SECCION 6 ESTADO DE CAMBIOS EN EL PATRIMONIO

El estado de cambios en el patrimonio presenta el resultado de la entidad para el periodo sobre el que se informa, el otro resultado integral para el periodo, los efectos de los cambios en politicas contables y las correciones de errores reconocidos en el periodo.

SECCION 7 ESTADO DE FLUJOS DE EFECTIVO

Una entidad presentara un estado de flujo de efectivo que muestre los flujos de efectivo habidos durante el periodo sobre el que se informa clasificados por actividades de operacion, inversion y de financiacion.

METODO DIRECTO

El flujo de efectivo neto de las actividades de operación se presenta revelando información sobre las principales categorías de cobros y pagos en términos brutos.

METODO INDIRECTO

El flujo neto por actividades de operación se determina corrigiendo la ganancia o la perdida.

SECCION 8 NOTAS A LOS ESTADOS FINANCIEROS

Establece los prinicipios subyacentes a la informacion a presentar en las notas a los estados financieros. Una entidad presentara las notas, en la medida en que sea practicable, de una forma sistematica.

SECCION 9 ESTADOS FINANCIEROS COSOLIDADOS Y SEPARADOS

Una entidad controladora presentara estados financieros consolidados en los que consolide sus inversiones en subsidiarias.

SECCION 10 POLITICAS ESTIMACIONES Y ERRORES CONTABLES

Proporciona una guia para la seleccion y aplicacion de las politicas contables que se usan en la preparacion de estados financieros. Tambien abarca los cambios en las estimaciones contables y correciones de errores en estados financieros de periodos anteriores.

SECCION 11 INSTRUMENTOS FINANCIEROS BÁSICOS

Requiere un modelo de costo amortizado para todos los instrumentos financieros basicos excepto para las inversiones en acciones preferentes no comvetibles y en acciones ordinarias o preferentes sin opcion de venta que cotizan en bolsa o cuyo valor razonable se pueda medir en otro caso con fiabilidad sin esfuerzo o costo desproporcionado.

SECCION 12 OTROS TEMASRELACIONADOS CON LOS INSTRUMENTOS FINANCIEROS

Esta seccion se aplica a todos los contratos que imponen riesgos al comprador o vendedor que no son tipicos de los contratos de compra o venta de partidad no financieras.

SECCIÓN 13 INVENTARIOS

Establece los prinicipios para el reconocimiento y medicion de los inventarios, los cuales son los poseidos para ser vendidos en el curso normal del negocio, en proceso de produccion con vistas a esa venta, o en forma de materiales o suministros para ser consumidos en el procesos de produccion, o en la prestacion de servicios.

SECCIÓN 14 INVERSIONES EN ASOCIADAS

Una asociada es una entidad, incluyendo una entidad sin forma juridica definida tal como una formula asociativa con fines empresariales, sobre la que el inversor posee influencia significativa, y que no es una subsidiaria ni una participacion en un negocio conjunto.

TIPOS DE MODELOS

MODELO DE COSTO

Un inversor medirá sus inversiones en asociadas, distintas de aquellas para las que hay un precio de cotización publicado al costo menos las pérdidas por deterioro del valor acumuladas reconocidas de acuerdo con la Sección 27 Deterioro del Valor de los Activos

METODO DE LA PARTICIPACION

Según el método de la participación, una inversión en patrimonio se reconocerá inicialmente al precio de la transacción (incluyendo los costos de transacción) y se ajustará posteriormente para reflejar la participación del inversor tanto en el resultado como en otro resultado integral de la asociada.

MODELO DEL VALOR RAZONABLE

Cuando se reconoce una inversión en una asociada inicialmente, un inversor la medirá al precio de la transacción. El precio de transacción excluye los costos de transacción.

SECCIÓN 15 INVERSIONES EN NEGOCIOS CONJUNTOS

Un negocio conjunto es un acuerdo contractual mediante el cual dos o mas partes emprenden una actividad economica que se somete a control conjunto. Los negocios conjuntos pueden tomar la forma de operaciones controladas de forma conjunta, activos controlados de forma conjunta, o entidades controladas de forma conjunta.

SECCIÓN 16 PROPIEDADES DE INVERSIÓN

Las propiedades de inversion son propiedades (terrenos o edificios, o partes de un edificio, o ambos) que se mantienen por el dueño o el arrendatario bajo un arrendamiento financiero para obtener rentas, plusvalia o ambas.

SECCION 17 PROPIEDADES, PLANTA Y EQUIPO.

Las propiedades, planta y equipo son activos tangibles que se mantienen para su uso en la produccion on suministto de bienes o servicios, para arrendarlos a terceros o con propositos administrativos y se esperan usar durante mas de un periodo.

COMPONENTES DEL COSTO

El precio de adquisición, que incluye los honorarios legales y de intermediación, los aranceles de importación y los impuestos no recuperables, después de deducir los descuentos comerciales y las rebajas.

MEDICION DEL COSTO

El costo de un elemento de propiedades, planta y equipo será el precio equivalente en efectivo en la fecha de reconocimiento. Si el pago se aplaza más allá de los términos normales de crédito, el costo es el valor presente de todos

los pagos futuros.

MODELO DEL COSTO

Una entidad medirá un elemento de propiedades, planta y equipo tras su reconocimiento inicial al costo menos la depreciación acumulada y cualesquiera pérdidas por deterioro del valor acumuladas.

DEPRECIACION

El cargo por depreciación para cada periodo se reconocerá en el resultado, a menos que otra sección de esta Norma requiera que el costo se reconozca como parte del costo de un activo. Por ejemplo, la depreciación de una propiedad, planta y equipo de manufactura se incluirá en los costos de los inventarios

Una entidad distribuirá el importe depreciable de un activo de forma sistemática a lo largo de su vida útil.

METODOS DE DEPRECICACION

METODO LINEAL

METODO DE DEPRECIACION DECRECIENTE

METODO BASADO EN EL USO

SECCIÓN 18 ACTIVOS INTANGIBLES DISTINTOS DE LA PLUSVALÍA

Un activo intangible es un activo identificable, de carácter no monetario y sin apariencia física, es separable, es decir es susceptible de ser separado o dividido de la entidad y vendido, transferido, explotado, arrendado o intercambiado, bien individualmente junto con un contrato o de otros derechos legales, independientemente de si esos derechos son transferibles o separables de la entidad o de otros derechos y obligaciones.

SECCIÓN 19 COMBINACIONES DE NEGOCIOS Y PLUSVALÍA

Las combinaciones de entidades o negocios bajo control común, el control común significa que todas las entidades o negocios que se combinan están controlados, en ultima instancia, por una misma parte o partes tanto antes como después de la combinación de negocios y que ese control no es transitorio, la formación de un negocio conjunto, la adquisición de un grupo de activos que no constituye un negocio.

PASIVOS CONTINGENTES

especifica que la adquirente solo reconocerá una provisión para un pasivo contingente de la adquirida por separado si su valor razonable puede medirse con fiabilidad.

PLUSVALIA

La adquirente, en la fecha de adquisición:

(a) reconocerá como un activo la plusvalía adquirida en una combinación de negocios; y

(b) medirá inicialmente esa plusvalía a su costo, siendo éste el exceso del costo de la combinación de negocios sobre la participación de la adquirente en el valor razonable neto de los activos, pasivos y pasivos contingentes identificables reconocidos de acuerdo

SECCIÓN 20 ARRENDAMIENTOS

Se aplicara a los acuerdos que transfieren el derecho de uso de activos, incluso en el caso de que el arrendador quede obligado a suministrar servicios de cierta importancia en relacion con la operacion o el mantenimiento de estos activos.

FINANCIERO

se clasificará como financiero cuando transfiera sustancialmente todos los riesgos y ventajas inherentes a la propiedad

OPERATIVO

o se clasificará como operativo si no transfiere sustancialmente todos los riesgos y ventajas inherentes a la propiedad

SECCIÓN 21 PROVISIONES Y CONTINGENCIAS

La palabra "provision" se utiliza, en ocasiones, en el contexto de partidas tales como depreciacion, deterioro del valor de activos y cuentas por cobrar incobrable. Un pasivo contigente es una obligacion posible pero incierta o una obligacion presente que no esta reconocida porque no cumple una o las dos condiciones de los apartados (b) y (c) del parrafo 21.4, se reconocera una provision por la mejor estimacion del importe para cancelar la obligacion a 31 de diciembre de 20XX y el gasto se reconocera en resultados.

SECCIÓN 22 PASIVOS Y PATRIMONIO

Patrimonio es la participacion residual en los activos de una entidad, una vez deducidos todos sus pasivos. Un pasivo es una obligacion presente de la entidad, surgida a raiz de sucesos pasados al vencimiento de la cual, y para cancelarla la entidad espera desprenderse de recursos que incorporan beneficios economicos.

23 INGRESOS DE ACTIVIDADES ORDINARIAS:

Los ingresos de actividades ordinarias u otros ingresos que surgen de algunas transacciones como acuerdos de arrendamiento, dividendos y otro ingresos que surgen de inversiones contabilizadas por el metodo de la participacion, cambios en el valor razonable de activos financieros y pasivos financieros o su disposicion, cambios en el valor razonable de propiedades de inversion, reconocimiento inicial y cambios en el valor razonable de los activos biologicos relacionados con la activisad agricola, reconocimiento inicial de productos agricolas.

INGRESOS DE ACTIVIDADES ORDINARIAS

VENTA DE BIENES

El proceso de evaluación de cuándo una entidad ha transferido al comprador los riesgos y ventajas significativos que implica la propiedad, requiere un examen de las circunstancias de la transacción. En la mayoría de los casos, la transferencia de los riesgos y ventajas de la propiedad coincidirá con la transferencia de la titularidad legal o el traspaso de la posesión al comprador. Este es el caso en la mayor parte de las ventas al por menor.

PRESTACION DE SERVICIOS

Cuando el resultado de una transacción que involucre la prestación de servicios pueda ser estimado con fiabilidad, una entidad reconocerá los ingresos de actividades ordinarias asociados con la transacción, por referencia al grado de terminación de la transacción al final del periodo sobre el que se informa (a veces conocido como el método del porcentaje de terminación).

CONTATOS DE CONSTRUCCION

Cuando el resultado de un contrato de construcción pueda estimarse confiabilidad, una entidad reconocerá los ingresos de actividades ordinarias del contrato y los costos del contrato asociados con el contrato de construcción como ingresos de actividades ordinarias y gastos, respectivamente, por referencia al grado de terminación de la actividad del contrato al final del periodo sobre el que se informa (a veces conocido como el método del porcentaje de terminación)

SECCIÓN 24 SUBVENCIONES DEL GOBIERNO

Una subvencion del gobierno es una ayuda del gobierno en forma de una transferencia de recursos a una entidad en contrapartida del cumplimiento, futuro o pasado, de ciertas condiciones relacionadas con sus actividades de operacion.

SECCIÓN 25 COSTOS POR PRÉSTAMOS

Los costos por prestamos son los gastos por intereses calculados utilizando el metodo del interes efectivo como se describe en la Seccion 11 Instrumento financieros Basicos, las cargas financieras con respecto a los arrendamiento financieros reconocidos de acuerdo a la Seccion 20 Arrendamientos y Las diferencias de camcio procedentes de prestamos en moneda extranjera en la medida en que se consideren ajustes de los costos por intereses.

SECCIÓN 26 PAGOS BASADOS EN ACCIONES

Una transaccion con pagos basados en acciones puede liquidarse por otra entidad del grupo (o un accionista de cualquier entidad del grupo) en nombre de la entidad que recibe o adquiere los bienes o servicios, o tambien las que reciba

SECCION 27 DETERIORO DEL VALOR DE LOS ACTIVOS.

Una perdida por deterioro de valor tiene lugar cuando el importe en libros de un activo supera su importe recuperable, una entidad evaluara en cada fecha sobre la que se informa si ha habido un deterioro del valor de los inventarios.

SECCION 28 BENEFICIOS A LOS EMPLEADOS.

Los beneficios a los empleados comprenden todos los tipos de contraprestaciones que la entidad proporciona a los trabajadores, incluyendo administradores y gerentes, a cambio de sus servicios.

sueldos, salarios y aportaciones a la seguridad social

ausencias remuneradas a corto plazo (tales como los derechos por ausencias anuales remuneradas o las ausencias remuneradas por enfermedad

participaciones en ganancias e incentivos

beneficios no monetarios a los empleados actuales (tales como asistencia médica, alojamiento, automóviles y entrega de bienes y servicios gratuitos o subvencionados).

SECCION 29 IMPUESTOS A LAS GANANCIAS

El impuesto a las ganancias incluye todos los impuestos, nacionales y extranjeros, que esten basados en ganancias fisicas. El impuesto a las ganancias incluye tambien impuestos, tales como retenciones de impuestos que una subsidiaria, asociada o negocio conjunto tienen que pagar por repartos de ganancias a la entidad que informa.

SECCION 30 CONVERSION DE MONEDA EXTRANJERA

Una transacciones en moneda extranjera es una transaccion que esta denominada o requiere su liquidacion en una moneda extranjera, incluyendo transacciones que surgen cuando una entidad, compra o vende bienes o servicios cuyo precio se denomina en una moneda extranjera, presta o toma prestados fondos.

SECCION 31 HIPERINFLACION

Todos los importes de los estados financieros de una entidad, cuya moneda funcional sea la de una economia hiperinflaccionaria, deberan expresarse en terminos de la unidad de medida corriente al final del periodo sobre el que se informa.

SECCION 32 HECHOS OCURRIDOS DESPUES DEL PERIODO SOBRE EL QUE SE INFORMA

Los hechos ocurridos despues del periodo sobre el que se informa son todos los hechos, favorables o desfavorables, que se han producido entre el final del periodo sobre el que se informa y la fecha de autorizacion de los estados financieros para su publicacion.

SECCION 33 INFORMACION A REVELAR SOBRE PARTES RELACIONADAS

Una parte relacionada es una persona o entidad que este relacionada con la entidad que prepara sus estados financieros, deberan revelarse las relaciones entre entre una controladora y sus subsidiarias con independencia de que haya habido transacciones entre dichas partes relacionadas.

SECCION 34 ACTIVIDADES ESPECIALIZADAS

Es la informacion financiera de las PYMES involucradas en tres tipoa de actividades especializadas, actividades agricolas, de extraccion, y concesion de servicios. Una entidad que use esta norma y que se dedique a actividades agricolas determinara su politica contable para cada clase de sus activos biologicos.

SECCION 35 TRANSICION A LA NIFF PARA LAS PYMES.

Una entidad que adopte por primera vez la NIFF para las PYMES aplicara esta seccion en sus primeros estados.