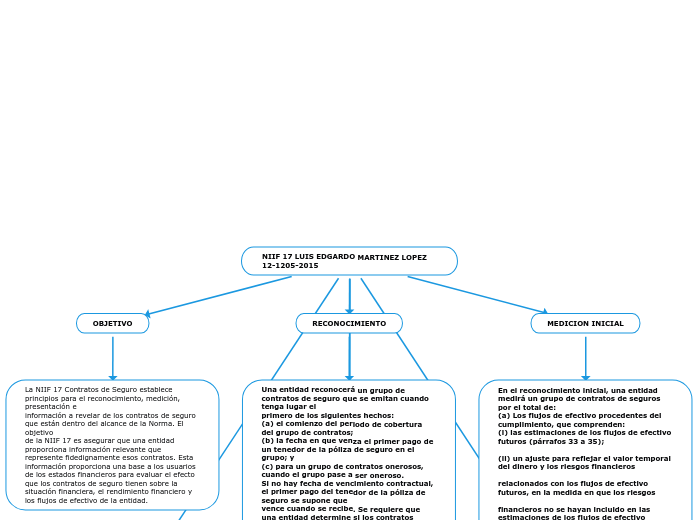

NIIF 17 LUIS EDGARDO MARTINEZ LOPEZ 12-1205-2015

OBJETIVO

La NIIF 17 Contratos de Seguro establece principios para el reconocimiento, medición, presentación e

información a revelar de los contratos de seguro que están dentro del alcance de la Norma. El objetivo

de la NIIF 17 es asegurar que una entidad proporciona información relevante que represente fidedignamente esos contratos. Esta información proporciona una base a los usuarios de los estados financieros para evaluar el efecto que los contratos de seguro tienen sobre la situación financiera, el rendimiento financiero y los flujos de efectivo de la entidad.

RECONOCIMIENTO

Una entidad reconocerá un grupo de contratos de seguro que se emitan cuando tenga lugar el

primero de los siguientes hechos:

(a) el comienzo del periodo de cobertura del grupo de contratos;

(b) la fecha en que venza el primer pago de un tenedor de la póliza de seguro en el grupo; y

(c) para un grupo de contratos onerosos, cuando el grupo pase a ser oneroso.

Si no hay fecha de vencimiento contractual, el primer pago del tenedor de la póliza de seguro se supone que

vence cuando se recibe. Se requiere que una entidad determine si los contratos forman un grupo de

contratos onerosos aplicando el párrafo 16 antes de la primera fecha establecida en los párrafos 25(a) y

25(b) si los hechos y circunstancias indican que existe un grupo

MEDICION INICIAL

En el reconocimiento inicial, una entidad medirá un grupo de contratos de seguros por el total de:

(a) Los flujos de efectivo procedentes del cumplimiento, que comprenden:

(i) las estimaciones de los flujos de efectivo futuros (párrafos 33 a 35);

(ii) un ajuste para reflejar el valor temporal del dinero y los riesgos financieros

relacionados con los flujos de efectivo futuros, en la medida en que los riesgos

financieros no se hayan incluido en las estimaciones de los flujos de efectivo

futuros (párrafo 36); y

(iii) un ajuste del riesgo para el riesgo no financiero (párrafo 37).

(b) El margen del servicio contractual, medido aplicando los párrafos 38 y 39.

MEDICION POSTERIOR

El margen de servicio contractual al final del periodo sobre el que se informa representa la ganancia

en el grupo de los contratos de seguro que todavía no ha sido reconocida en el resultado del periodo,

porque se relaciona con el servicio futuro a proporcionar según los contratos del grupo.

44 Para contratos de seguro sin componentes de participación directa, el importe en libros del margen de

servicio contractual de un grupo de contratos al final del periodo sobre el que se informa es igual al importe

en libros al comienzo del periodo sobre el que se informa ajustado por:

(a) el efecto de los nuevos contratos añadidos al grupo (véase el párrafo 28);

(b) los intereses acumulados abonados en el importe en libros del margen de servicio contractual

durante el periodo sobre el que se informa, medidos a las tasas de descuento especificadas en el

párrafo B72(b);

(c) los cambios en los flujos de efectivo procedentes del cumplimiento relativos al servicio futuro

como se especifica en los párrafos B96 a B100, excepto y en la medida en que:

(i) estos incrementos en los flujos de efectivo procedentes del cumplimiento superaran el

importe en libros del margen de servicio contractual, dando lugar a una pérdida [véase

el párrafo 48(a)]; o

(ii) estas disminuciones en los flujos de efectivo procedentes del cumplimiento se asignen

al componente de pérdida del pasivo por la cobertura restante aplicando el párrafo

50(b)

INFORMACION A RELEVAR

El objetivo de los requerimientos de la información a revelar es que una entidad revele información

en las notas que, junto con la información proporcionada en el estado de situación financiera, estado

(o estados) del rendimiento financiero y estado de flujos de efectivo, dé una base a los usuarios de los

estados financieros para evaluar el efecto que tienen los contratos dentro del alcance de la NIIF 17

sobre la situación financiera, rendimiento financiero y flujos de efectivo de la entidad. Para lograr ese

objetivo, una entidad revelará información cualitativa y cuantitativa sobre:

(a) los importes reconocidos en sus estados financieros de contratos dentro del alcance de la

NIIF 17 (véanse los párrafos 97 a 116);

(b) los juicios significativos, y cambios en esos juicios, realizados al aplicar la NIIF 17 (véanse

los párrafos 117 a 120); y

(c) la naturaleza y alcance de los riesgos de los contratos dentro del alcance de la NIIF 17

(véanse los párrafos 121 a 132).

94 Una entidad considerará el nivel de detalle necesario para satisfacer el objetivo de información a revelar y

cuánto énfasis poner en cada uno de los diversos requerimientos. Si la información a revelar proporcionada

aplicando los párrafos 97 a 132, no es suficiente para cumplir el objetivo del párrafo 93, una entidad

revelará la información adicional necesaria para cumplir con ese objetivo.

95 Una entidad acumulará o desglosará información de forma que la utilidad de la información no se

obstaculice por la inclusión de un gran volumen de detalles insignificantes o por la acumulación de partidas

que tengan diferentes características.

96 Los párrafos 29 a 31 de la NIC 1 establecen requerimientos relativos a la significatividad y agregación de la

información. Ejemplos de bases de agregación que pueden ser apropiados para la información revelada

sobre los contratos de seguro son:

(a) el tipo de contrato (por ejemplo, líneas de producto importantes);

(b) área geográfica (por ejemplo, país o región); o

(c) el segmento sobre el que debe informarse, como se define en la NIIF 8 Segmentos de Operación.

Contratos de carácter oneroso

Un contrato de seguro es oneroso, en la fecha del reconocimiento inicial, si los flujos de efectivo

procedentes del cumplimiento asignados al contrato, cualesquiera que sean los flujos de efectivo por la

adquisición reconocidos anteriormente y cualesquiera flujos de efectivo que surjan del contrato en la fecha

del reconocimiento inicial, representan en total una salida neta. Aplicando el párrafo 16(a), una entidad

agrupará estos contratos por separado de los contratos que no son onerosos. En la medida en que se aplique

el párrafo 17, una entidad puede identificar el grupo de contratos onerosos midiendo un conjunto de

contratos en lugar de un contrato individual. Una entidad reconocerá una pérdida en el resultado del periodo

por el importe de la salida neta para el grupo de contratos onerosos, lo que producirá que el importe en

libros del pasivo para el grupo sea igual a los flujos de efectivo procedentes del cumplimiento, siendo cero

el margen de servicio contractual del grupo.

ALCANCE

Una entidad aplicará la NIIF 17 a los:

(a) contratos de seguro, incluyendo los contratos de reaseguro, que emita;

(b) los contratos de reaseguro de los que sea tenedora; y

(c) los contratos de inversión con componentes de participación discrecional que emita, siempre que

la entidad también emita contratos de seguro.

4 Todas las referencias que se hacen a los contratos de seguro en la NIIF 17 también se aplicarán a:

(a) Contratos de reaseguro mantenidos, excepto:

(i) a las referencias a contratos de seguro emitidos; y

(ii) a lo descrito en los párrafos 60 a 70.

(b) Contratos de inversión con componentes de participación discrecional como se establece en el

párrafo 3(c), excepto por la referencia a los contratos de seguro del párrafo 3(c) y a lo descrito en

el párrafo 71.

5 Todas las referencias en la NIIF 17 a contratos de seguro emitidos también se aplicarán a los contratos de

seguro adquiridos por la entidad en una transferencia de contratos de seguro o combinación de negocios

distinta de los contratos de reaseguro mantenidos.

6 El Apéndice A define un contrato de seguro y los párrafos B2 a B30 del Apéndice B proporcionan guías

sobre la definición de un contrato de seguro.

7 Una entidad no aplicará la NIIF 17 a:

(a) Las garantías proporcionadas por un fabricante, mayorista o minorista en relación con la venta de

sus bienes o servicios a un cliente (véase la NIIF 15 Ingresos de Actividades Ordinarias

procedentes de Contratos con Clientes).

(b) Los activos y los pasivos de los empleadores que se deriven de los planes de beneficios definidos

(véanse la NIC 19 Beneficios a los Empleados y la NIIF 2 Pagos basados en Acciones), ni a las

obligaciones por beneficios por retiro presentadas que procedan de los planes de beneficios

definidos (véase la NIC 26 Contabilización e Información Financiera sobre Planes de

Prestaciones por Retiro).

(c) Los derechos contractuales u obligaciones contractuales que dependen del uso, o del derecho al

uso, futuro de un elemento no financiero (por ejemplo, algunas comisiones por licencias, regalías,