NIIF PARA PYMES

SECCIÓN 14 Y 15

SECCIÓN 15 INVERSIONES EN NEGOCIOS CONJUNTOS

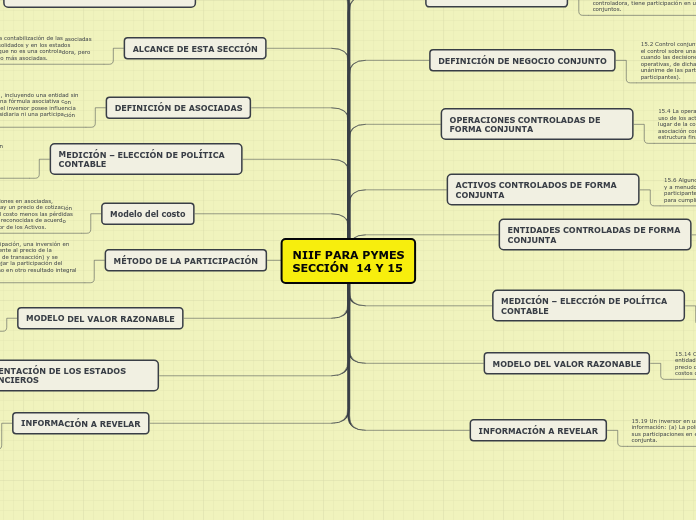

ALCANCE DE ESTA SECCIÓN

15.1 Esta sección se aplica a la contabilización de negocios conjuntos en los estados financieros consolidados y en los estados financieros de un inversor que, no siendo una controladora, tiene participación en uno o más negocios conjuntos.

DEFINICIÓN DE NEGOCIO CONJUNTO

15.2 Control conjunto es el acuerdo contractual para compartir el control sobre una actividad económica, y se da únicamente cuando las decisiones estratégicas, tanto financieras como operativas, de dicha actividad requieren el consentimiento unánime de las partes que están compartiendo el control (los participantes).

OPERACIONES CONTROLADAS DE FORMA CONJUNTA

15.4 La operación de algunos negocios conjuntos implica el uso de los activos y otros recursos de los participantes, en lugar de la constitución de una sociedad por acciones, asociación con fines empresariales u otra entidad, o una estructura financiera independiente de los participantes.

ACTIVOS CONTROLADOS DE FORMA CONJUNTA

15.6 Algunos negocios conjuntos implican el control conjunto, y a menudo también la propiedad conjunta, de los participantes sobre uno o más activos aportados o adquiridos para cumplir con los propósitos de dicho negocio conjunto.

ENTIDADES CONTROLADAS DE FORMA CONJUNTA

15.8 Una entidad controlada de forma conjunta es un negocio conjunto que implica la creación de una sociedad por acciones, una asociación con fines empresariales u otro tipo de entidad, en la que cada participante adquiere una participación.

MEDICIÓN – ELECCIÓN DE POLÍTICA CONTABLE

15.9 Un participante contabilizará todas sus participaciones en entidades controladas de forma conjunta utilizando una de las siguientes opciones: (a) El modelo de costo del párrafo 15.10. (b) El método de la participación del párrafo 15.13. (c) El modelo del valor razonable del párrafo 15.14.

MODELO DEL VALOR RAZONABLE

15.14 Cuando se reconoce inicialmente una inversión en una entidad controlada de forma conjunta, un inversor la medirá al precio de la transacción. El precio de transacción excluye los costos de transacción.

INFORMACIÓN A REVELAR

15.19 Un inversor en un negocio conjunto revelará información: (a) La política contable que utiliza para reconocer sus participaciones en entidades controladas de forma conjunta.

SECCIÓN 14 INVERSIONES EN ASOCIADAS

ALCANCE DE ESTA SECCIÓN

Esta sección se aplicará a la contabilización de las asociadas en estados financieros consolidados y en los estados financieros de un inversor que no es una controladora, pero tiene una inversión en una o más asociadas.

DEFINICIÓN DE ASOCIADAS

14.2 Una asociada es una entidad, incluyendo una entidad sin forma jurídica definida tal como una fórmula asociativa con fines empresariales, sobre la que el inversor posee influencia significativa, y que no es una subsidiaria ni una participación en un negocio conjunto.

MEDICIÓN – ELECCIÓN DE POLÍTICA CONTABLE

14.4 Un inversor contabilizará todas sus inversiones en asociadas utilizando una de las siguientes opciones:

(a) El modelo de costo del párrafo 14.5.

(b) El método de la participación del párrafo 14.8.

(c) El modelo del valor razonable del párrafo 14.9.

Modelo del costo

14.5 Un inversor medirá sus inversiones en asociadas, distintas de aquellas para las que hay un precio de cotización publicado (véase el párrafo 14.7) al costo menos las pérdidas por deterioro del valor acumuladas reconocidas de acuerdo con la Sección 27 Deterioro del Valor de los Activos.

MÉTODO DE LA PARTICIPACIÓN

14.8 Según el método de la participación, una inversión en patrimonio se reconocerá inicialmente al precio de la transacción (incluyendo los costos de transacción) y se ajustará posteriormente para reflejar la participación del inversor tanto en el resultado como en otro resultado integral de la asociada.

MODELO DEL VALOR RAZONABLE

14.9 Cuando se reconoce una inversión en una asociada inicialmente, un inversor la medirá al precio de la transacción. El precio de transacción excluye los costos de transacción.

PRESENTACIÓN DE LOS ESTADOS FINANCIEROS

14.11 Un inversor clasificará las inversiones en asociadas como activos no corrientes

INFORMACIÓN A REVELAR

14.12 Un inversor en una asociada revelará lo siguiente: (a) Su política contable para inversiones en asociadas. (b) El importe en libros de las inversiones en asociadas [véase el párrafo 4.2(j)]. (c) El valor razonable de las inversiones en asociadas, contabilizadas utilizando el método de la participación, para las que existan precios de cotización públicos