LEY 1314 DEL 2009 (ANEXO 2 )

LEY 1314: Es la regulación de principios y normas de contabilidad e información financiera.

Decreto Único reglamentario

ANEXO N° 2

DECRETO 3022 DE 2013

DECRETO 2131 DE 2016

DECRETO 2170 DE 2017

DECRETO 2483 DE 2018

DECRETO 3022 DE 2013

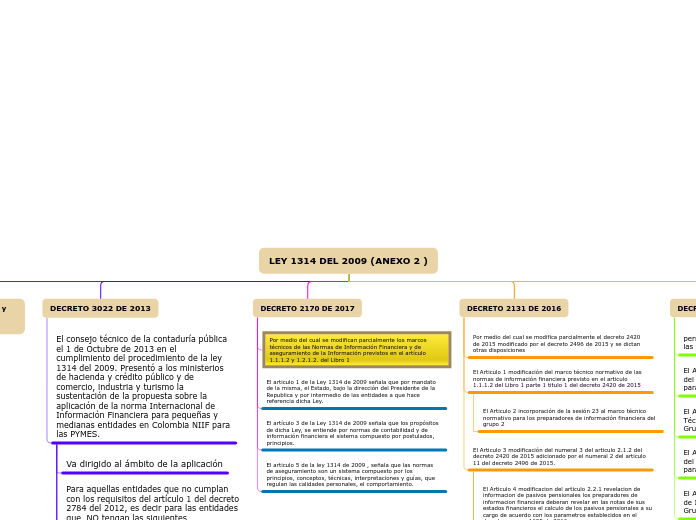

El consejo técnico de la contaduría pública el 1 de Octubre de 2013 en el cumplimiento del procedimiento de la ley 1314 del 2009. Presentó a los ministerios de hacienda y crédito público y de comercio, industria y turismo la sustentación de la propuesta sobre la aplicación de la norma Internacional de Información Financiera para pequeñas y medianas entidades en Colombia NIIF para las PYMES.

Va dirigido al ámbito de la aplicación

Para aquellas entidades que no cumplan con los requisitos del artículo 1 del decreto 2784 del 2012, es decir para las entidades que NO tengan las siguientes características.

Planta de personal mayor a 200 trabajadores.

Activos totales superiores a 30.000 SMMLV

Y el marco técnico normativo de información financiera, anexo del decreto 2706 del 2012

DECRETO 2170 DE 2017

Por medio del cual se modifican parcialmente los marcos técnicos de las Normas de Información Financiera y de aseguramiento de la Información previstos en el artículo 1.1.1.2 y 1.2.1.2. del Libro 1

El articulo 1 de la Ley 1314 de 2009 señala que por mandato de la misma, el Estado, bajo la dirección del Presidente de la Republica y por intermedio de las entidades a que hace referencia dicha Ley.

El artículo 3 de la Ley 1314 de 2009 señala que los propósitos de dicha Ley, se entiende por normas de contabilidad y de información financiera el sistema compuesto por postulados, principios.

El articulo 5 de la ley 1314 de 2009 , señala que las normas de aseguramiento son un sistema compuesto por los principios, conceptos, técnicas, interpretaciones y guías, que regulan las calidades personales, el comportamiento.

DECRETO 2131 DE 2016

Por medio del cual se modifica parcialmente el decreto 2420 de 2015 modificado por el decreto 2496 de 2015 y se dictan otras disposiciones

El Articulo 1 modificación del marco técnico normativo de las normas de información financiera previsto en el articulo 1.1.1.2 del Libro 1 parte 1 titulo 1 del decreto 2420 de 2015

El Articulo 2 incorporación de la sesión 23 al marco técnico normativo para los preparadores de información financiera del grupo 2

El Articulo 3 modificación del numeral 3 del articulo 2.1.2 del decreto 2420 de 2015 adicionado por el numeral 2 del articulo 11 del decreto 2496 de 2015.

El Articulo 4 modificacion del articulo 2.2.1 revelacion de informacion de pasivos pensionales los preparadores de informacion financiera deberan revelar en las notas de sus estados financieros el calculo de los pasivos pensionales a su cargo de acuerdo con los parametros establecidos en el decreto numero 1625 de 2016

El Articulo 5 modificación del inciso 1 del numeral 2 del articulo 1.1.4.1.2 del decreto 2420 de 2015 el cual quedara así: del tratamiento de las reservas técnicas catastróficas las reservas de desviación de siniestralidad y la reserva de insuficiencia de activos en la NIIF.

DECRETO 2483 DE 2018

permite una mejor comprensión y aplicación de las NIFF en el pais.

El Articulo 1 tiene la Compilación y actualización del marco técnico de Información Financiera NIIF para el Grupo 1

El Artículo 2 da la Incorporación del Anexo Técnico de Información Financiera NIIF para el Grupo 1

El Artículo 3 realizar el inventario y actualización del marco técnico de Información Financiera NIIF para las Pymes, Grupo 2.

El Artículo 4 la Incorporación del Anexo Técnico de Información Financiera NIIF para las Pymes, Grupo 2.