economia y finanzas

soportes contables

Los soportes de contabilidad son los documentos que sirven de base para registrar las operaciones comerciales de una empresa

Utilidad

Son una constancia de las operaciones realizadas.

Constituyen la base del registro contable de las operaciones realizadas.

Clasificación:

Externos

Internos De uso interno

De uso externo

Los comprobantes externos son aquellos emitidos fuera de la empresa y luego recibidos y conservados en la empresa. Ej.: facturas de compras, recibos de pagos efectuados, etc.

Los comprobantes internos son los documentos emitidos en la empresa que pueden entregarse a terceros o circular en la misma empresa. Ej.: facturas de ventas, recibos por cobranzas, presupuestos, vales.

Conservación:

Los documentos comerciales deben ser conservados por diez años contados desde la fecha de emisión del documento

Los principales soportes de contabilidad son:

1. Recibo de caja

2. Recibo de consignación bancaria

3. Comprobante de depósito y retiro de cuentas de ahorros

4. Factura de compra-venta

5. Cheque

6. Comprobante de pago

7. Letra de cambio

8. Pagaré

9. Nota Débito

10. Nota Crédito

11. Recibo de caja menor

12. Comprobante diario de contabilidad

Conciliacion bancaria

La conciliación bancaria consiste en cuadrar los ingresos y gastos que tiene una empresa y ver que estos coinciden con los movimientos y las cuantías de las cuentas asociadas a la empresa o a un negocio en particular.

El proceso de conciliación bancaria no es obligatorio, pero si se realiza correctamente y periódicamente, puede conllevar beneficios para la empresa, como tener la contabilidad al día, mejorar el control de los recursos económicos, tener mayor seguridad frente a una inspección o disponer de información de calidad para la toma de decisiones. Suele hacerse de mes en mes, pero se puede hacer cada menos tiempo si es necesario.

Los errores más “típicos” que se pueden detectar mediante la conciliación bancaria son:

Duplicar un apunte, por lo que el descuadre será del mismo importe que el apunte en cuestión.

No contabilizar un movimiento, que también dará un descuadre del importe del apunte olvidado.

Equivocarse al colocar la coma, que produce un descuadre cuyas suma de sus cifras es múltiplo de 9.

Equivocarse con el orden de los dígitos de una cifra, que al igual que el caso anterior, produce un descuadre cuyas cifras suman 9.

Objetivo

Su principal función es determinar las diferencias entre las cuentas similares o corresponsales que existen, después, una vez determinadas, se procede a investigar las causas/motivos de dichas para que éstas puedan ser corregidas y/o solo llegar a tener saldos iguales.

Para realizarlo se utilizan los siguientes métodos:Conciliación aritmética: Ésta es una comprobación matemática para hacer que dos saldos que se van a comparar entre ellos coincidan, detectando las partidas que tengan diferencias para investigarlas posteriormente.

Conciliación contable: Después de realizar la conciliación aritmética se procede a realizar la conciliación contable que consiste en hacer un estudio de las partidas que forman la conciliación aritmética con el objetivo de determinar si es a la empresa o al corresponsal, (por ejemplo un banco) a quien le corresponde corregir los errores o hacer los ajustes necesarios.

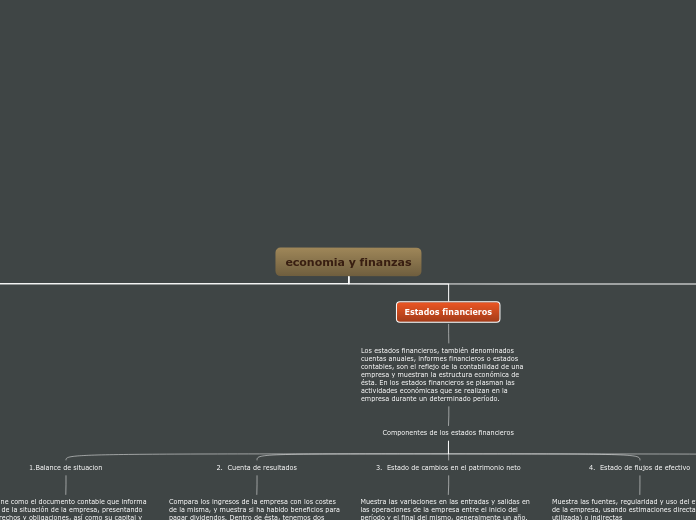

Estados financieros

Los estados financieros, también denominados cuentas anuales, informes financieros o estados contables, son el reflejo de la contabilidad de una empresa y muestran la estructura económica de ésta. En los estados financieros se plasman las actividades económicas que se realizan en la empresa durante un determinado período.

Componentes de los estados financieros

1.Balance de situacion

Se define como el documento contable que informa acerca de la situación de la empresa, presentando sus derechos y obligaciones, así como su capital y reservas, valorados de acuerdo a los criterios de contabilidad generalmente aceptados.

En el Balance se muestran:

Activo: Dinero en efectivo, dinero depositado en el banco o bienes.

Pasivo: Deudas de la empresa con bancos, proveedores y otras entidades financieras.

Patrimonio neto: Aportaciones realizadas por los socios y beneficios que ha generado la empresa.

2. Cuenta de resultados

Compara los ingresos de la empresa con los costes de la misma, y muestra si ha habido beneficios para pagar dividendos. Dentro de ésta, tenemos dos elementos:

Ingresos: Son entradas de recursos o eliminación de obligaciones que generan incrementos de patrimonio.

Gastos: Salidas de recursos que disminuyen el activo o incrementos en el pasivo.

3. Estado de cambios en el patrimonio neto

Muestra las variaciones en las entradas y salidas en las operaciones de la empresa entre el inicio del período y el final del mismo, generalmente un año.

4. Estado de flujos de efectivo

Muestra las fuentes, regularidad y uso del efectivo de la empresa, usando estimaciones directas (la más utilizada) o indirectas

5. Memoria

Es un documento utilizado en contabildad que sirve para ampliar la información contenida en las cuentas anuales. Así pues, la memoria deberá presentarse y elaborarse conjuntamente con los demás estados financieros.

Indicadores financieros

Los indicadores financieros son utilizados para mostrar las relaciones que existen entre las diferentes cuentas de los estados financieros; y sirven para analizar su liquidez, solvencia, rentabilidad y eficiencia operativa de una entidad.

Principales indicadores financieros y de gestión

Indicadores de liquidez

La liquidez de una organización es juzgada por la capacidad para saldar las obligaciones a corto

plazo que se han adquirido a medida que éstas se vencen. Se refieren no solamente a las finanzas

totales de la empresa, sino a su habilidad para convertir en efectivo determinados activos y pasivos

corrientes.

Indicadores de eficiencia

Establecen la relación entre los costos de los insumos y los productos de proceso; determinan la productividad con la cual se administran los recursos, para la obtención de los resultados del proceso y

el cumplimiento de los objetivos. Los indicadores de eficiencia miden el nivel de ejecución del proceso, se concentran en el Cómo se hicieron las cosas y miden el rendimiento de los recursos utilizados

por un proceso.

Indicadores de desempeño

Es un instrumento de medición de las principales variables asociadas al cumplimiento de los objetivos

y que a su vez constituyen una expresión cuantitativa y/o cualitativa de lo que se pretende alcanzar

con un objetivo específico establecido.

Indicadores de productividad

La productividad está asociada a la mayor producción por cada hombre dentro de la empresa y al

manejo razonable de la eficiencia y la eficacia.

Indicadores de endeudamiento

Tienen por objeto medir en qué grado y de qué forma participan los acreedores dentro del finan- ciamiento de la empresa. De la misma manera se trata de establecer el riesgo que incurren tales

acreedores, el riesgo de los dueños y la conveniencia o inconveniencia de un determinado nivel de

endeudamiento para la empresa.