Requerimientos de la NIA 810

Aceptación del encargo

El auditor únicamente

aceptará un encargo

cuando haya sido

contratado para realizar

la auditoría de los que se

deriven los estados

financieros resumidos

Al aceptar un

encargo el auditor

Determinará si

los criterios

aplicados son

aceptables

Obtendrá el acuerdo

de la dirección de

que ésta reconoce y

comprende su

responsabilidad de

Preparar los estados

financieros resumidos

de conformidad con

los criterios aplicados

Poner los estados

financieros auditados

a disposición de los

usuarios a quienes se

destinan los estados

financieros resumidos,

sin excesiva dificultad

Incluir el informe

de auditoría en

cualquier documento

que contenga dichos

estados financieros

resumidos y en el que

se indique que el auditor

ha emitido un informe

sobre ellos.

Acordará con la dirección

la forma de la opinión que

se habrá de expresar sobre

los estados financieros resumidos

Naturaleza de los

procedimientos

Evaluar si los estados

financieros resumidos

revelan adecuadamente

el hecho de ser resumidos

e identifican los estados

financieros auditados

Cuando los estados

financieros resumidos

no vienen acompañados

de los estados financieros

auditados, evaluar si

describen claramente

De quien se pueden

obtener los estados

financieros auditados

o el lugar en el que

están disponibles

Las disposiciones legales

o reglamentarias que

especifican que no es

necesario que los estados

financieros auditados sean

puestos a disposición

de los usuarios

a quienes se destinan

los estados financieros

resumidos y que

establecen los criterios

para la preparación de

los estados financieros

resumidos.

Evaluar si los estados

financieros resumidos

revelan adecuadamente

los criterios aplicados

Comparar los estados

financieros resumidos

con la correspondiente

información de los

estados financieros

auditados

para determinar si

concuerdan o si

pueden ser

recalculados

a partir de la

correspondiente

información de los

estados financieros

auditados.

Valuar si los estados

financieros resumidos

han sido preparados de

conformidad con los

criterios aplicados.

Evaluar, teniendo en

cuenta el propósito

de los estados financieros

resumidos, si contienen

la información necesaria

y si su nivel de agregación

es adecuado, de forma que

no inducen a error en las

circunstancias

Evaluar si los estados

financieros auditados

están disponibles, sin

excesiva dificultad,

para los usuarios a

quienes se destinan

los estados financieros

resumidos

salvo que las

disposiciones

legales o

reglamentarias

dispongan que

no es necesario

que sean puestos

a su disposición y

establezcan los

criterios para la

preparación de

los estados

financieros

resumidos.

Forma de la

opinión

Cuando el auditor

concluya que es

adecuada una

opinión no modificada

siempre que las

disposiciones legales

o reglamentarias

no establezcan otra

cosa, utilizará alguna

de las frases que se

indican a continuación:

Los estados financieros

resumidos son

congruentes, en todos

los aspectos materiales,

con los estados

financieros auditados,

de conformidad con [los

criterios aplicados]

Los estados financieros

resumidos son un

resumen fiel de los

estados financieros

auditados, de conformidad

con [los criterios aplicados].

Si las disposiciones

legales o

reglamentarias

prescriben una

redacción para la

opinión sobre los

estados financieros

resumidos en unos

términos distintos

de los que se describen

en el apartado 9:

Aplicará los

procedimientos

descritos en el

apartado 8, así

como cualquier

procedimiento

adicional que resulte

necesario para permitir

al auditor expresar la

opinión establecida;

Evaluará si es

posible que los

usuarios de los

estados financieros

resumidos

malinterpreten la

opinión del auditor

sobre los estados

financieros resumidos,

en cuyo caso, evaluará

si una explicación

adicional en el informe

de auditoría sobre

los estados financieros

resumidos podría mitigar

un posible malentendido.

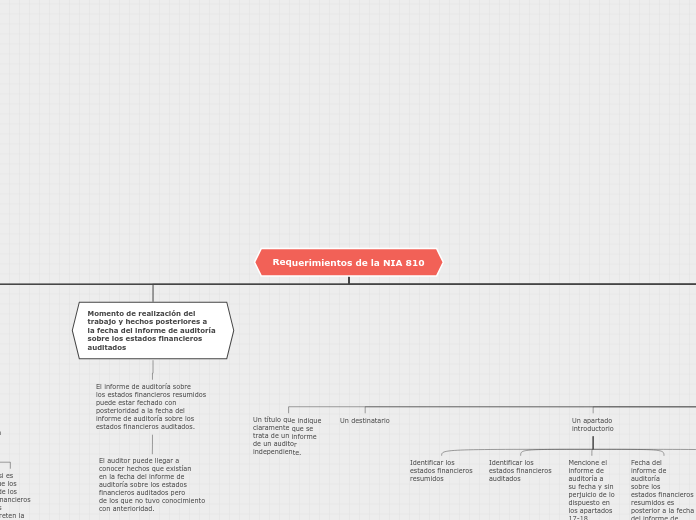

Momento de realización del

trabajo y hechos posteriores a

la fecha del informe de auditoría

sobre los estados financieros

auditados

El informe de auditoría sobre

los estados financieros resumidos

puede estar fechado con

posterioridad a la fecha del

informe de auditoría sobre los

estados financieros auditados.

El auditor puede llegar a

conocer hechos que existían

en la fecha del informe de

auditoría sobre los estados

financieros auditados pero

de los que no tuvo conocimiento

con anterioridad.

Informe de auditoría

sobre estados

financieros resumidos

Elementos del

informe de

auditoriía

Un título que indique

claramente que se

trata de un informe

de un auditor

independiente.

Un destinatario

Un apartado

introductorio

Identificar los

estados financieros

resumidos

Identificar los

estados financieros

auditados

Mencione el

informe de

auditoría a

su fecha y sin

perjuicio de lo

dispuesto en

los apartados

17-18

Fecha del

informe de

auditoría

sobre los

estados financieros

resumidos es

posterior a la fecha

del informe de

auditoría sobre los

estados

financieros

auditados.

Se ponga de

manifiesto que

los estados

financieros

resumidos no

contienen toda

la información

a revelar requerida

Una descripción de la

responsabilidad de la

dirección en relación

con los estados

financieros resumidos,

que explique que la

dirección es responsable

de la preparación de los

estados financieros

resumidos de

conformidad con los

criterios aplicables.

Una afirmación de

que el auditor es

responsable de

expresar una opinión

sobre los estados

financieros resumidos

sobre la base de los

procedimientos

requeridos en

esta NIA.

Un párrafo en el

que se exprese

claramente una

opinión

La firma

del auditor

La fecha del

informe de

auditoría

La dirección

del auditor

Opinión modificada.

párrafo de énfasis o

párrafo sobre otras

cuestiones en el

informe de auditoría

sobre los estados

financieros auditados

Cuando el informe de

auditoría sobre los

estados financieros

auditados contiene una

opinión con salvedades,

un párrafo de énfasis o

un párrafo sobre otras

cuestiones

El auditor se ha satisfecho

de que los estados

financieros resumidos son

congruentes, en todos los

aspectos materiales con

los estados financieros

auditados, o son un resumen

fiel de estos, de conformidad

con los criterios aplicados,

el informe de auditoría sobre

los estados financieros

resumidos, además de los

elementos mencionados en el

apartado 14:

Pondrá de manifiesto

que el informe de

auditoría sobre los

estados financieros

auditados contienen

una opinión con

salvedades, un

párrafo de énfasis o

un párrafo sobre

otras cuestiones

Describirá el fundamento

de la opinión con salvedades

sobre los estados financieros

auditados y dicha opinión con

salvedades; o el párrafo de

énfasis o párrafo sobre otras

cuestiones en el informe de

auditoría sobre los estados

financieros auditado

Opinión modificada

sobre los estados

financieros resumidos

Si los estados financieros

resumidos no son

congruentes, en todos los

aspectos materiales, con

los estados financieros

auditados o no constituyen

un resumen fiel de estos,

de conformidad con los

criterios aplicados, y si la

dirección rehúsa realizar los

cambios necesarios, el auditor

expresará una opinión

desfavorable sobre los estados

financieros resumidos.

Restricción a la distribución

o a la utilización o advertencia

a los lectores sobre la base

contable

Cuando esté restringida

la distribución o el uso

del informe de auditoría

sobre los estados

financieros auditados, o

cuando el informe de

auditoría sobre los estados

financieros auditados

advierta a los lectores de

que estos han sido preparados

de conformidad con un marco

de información con fines

específicos, el auditor incluirá

una restricción o una advertencia

similar en el informe de auditoría

sobre los estados

financieros resumidos.

Información comparativa

Si los estados financieros

auditados contienen

información comparativa

y los estados financieros

resumidos no, el auditor

determinará si dicha

omisión es razonable

teniendo en cuenta las

circunstancias del encargo.

El auditor determinará

el efecto, en el informe

de auditoría sobre los

estados financieros

resumidos, de una

omisión que no sea

razonable.

Si los estados financieros

resumidos contienen

información comparativa

sobre la que informó otro

auditor, el informe de

auditoría sobre los

estados financieros

resumidos contendrá

también las cuestiones

que la NIA 710 requiere

que el auditor incluya en el

informe de auditoría

sobre los estados

financieros auditados.

Información adicional

no auditada presentada

junto con los estados

financieros resumidos.

El auditor evaluará

si cualquier información

adicional no auditada

que se presente junto

con los estados financieros

resumidos se distingue

claramente de dichos

estados financieros.

Si el auditor concluye

que la forma en que

la entidad presenta la

información adicional

no auditada no se

distingue claramente

de los estados

financieros resumidos,

solicitará a la dirección

que modifique la

presentación de la

información adicional

no auditada.

Otra información en

documentos que

contienen estados

financieros resumidos.

El auditor examinará

la otra información

incluida en un

documento que

contenga los estados

financieros resumidos

y el correspondiente

informe de auditoría,

con el fin de

identificar, si las hubiera,

incongruencias materiales

con los estados financieros

resumidos.

Si, al examinar la

otra información,

el auditor identifica

una incongruencia

material, determinará

si deben ser revisados

los estados financieros

resumidos o la otra

información.

Asociación del auditor

Si el auditor tiene conocimiento

de que la entidad prevé mencionar

que el auditor ha emitido un informe

sobre unos estados financieros resumidos

en un documento que contiene dichos

estados financieros resumidos, pero no

tiene previsto incluir el correspondiente

informe de auditoría, el auditor solicitará

a la dirección que incluya el informe de

auditoría en el documento.