PAPEL DEL AUDITOR EXTERNO EN LA DETENCIÓN DE FRAUDES

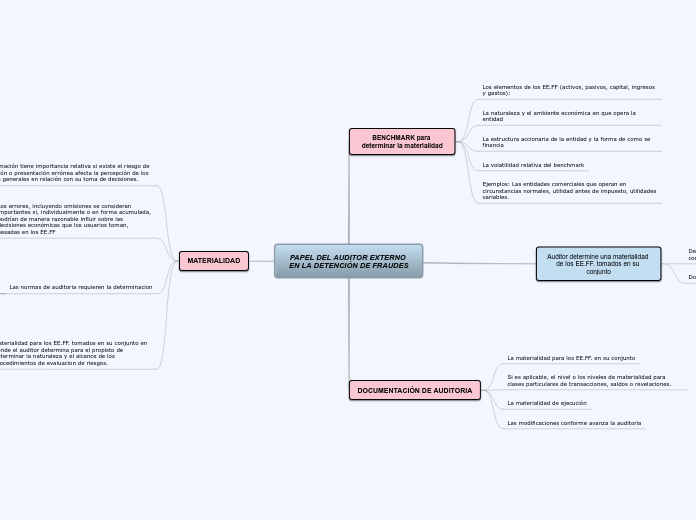

BENCHMARK para determinar la materialidad

Los elementos de los EE.FF (activos, pasivos, capital, ingresos y gastos):

La naturaleza y el ambiente económica en que opera la entidad

La estructura accionaria de la entidad y la forma de como se financia

La volatilidad relativa del benchmark

Ejemplos: Las entidades comerciales que operan en circunstancias normales, utilidad antes de impuesto, utilidades variables.

Auditor determine una materialidad de los EE.FF. tomados en su conjunto

Determinar la materialidad de os EE.FF tomados en su conjunto demasiado elevada.

Documentación sobre la determinación de la materialidad

DOCUMENTACIÓN DE AUDITORIA

La materialidad para los EE.FF. en su conjunto

Si es aplicable, el nivel o los niveles de materialidad para clases particulares de transacciones, saldos o revelaciones.

La materialidad de ejecución

Las modificaciones conforme avanza la auditoria

MATERIALIDAD

La información tiene importancia relativa si existe el riesgo de su omisión o presentación errónea afecta la percepción de los usuarios generales en relación con su toma de decisiones.

Los resultados operativos

Lograr otros objetivos

Los errores, incluyendo omisiones se consideran importantes si, individualmente o en forma acumulada, podrían de manera razonable influir sobre las decisiones económicas que los usuarios toman, basadas en los EE.FF

Las normas de auditoria requieren la determinacion

La materialidad para los EE.FF. tomados en su conjunto

La materialidad al nivel o niveles de clases particulares de transacciones, saldos o revelaciones

Un monto o montos inferiores al nivel de materialidad para evaluar los efectos de riesgos de errores materiales y el diseño de procedimientos de auditoria que responda a esos riesgos evaluados.

Materialidad para los EE.FF. tomados en su conjunto en donde el auditor determina para el propisto de determinar la naturaleza y el alcance de los procedimientos de evaluacion de riesgos.