PLAN DE CUENTAS

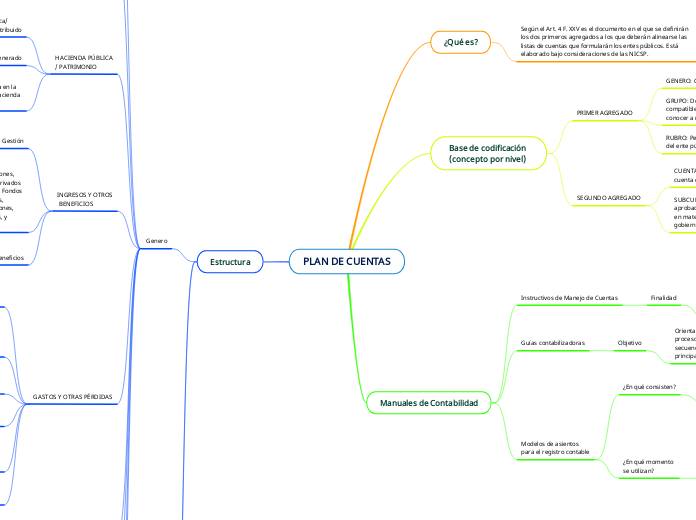

¿Qué es?

Según el Art. 4 F. XXV es el documento en el que se definirán los dos primeros agregados a los que deberán alinearse las listas de cuentas que formularán los entes públicos. Está elaborado bajo consideraciones de las NICSP.

Base de codificación

(concepto por nivel)

PRIMER AGREGADO

GENERO: Considera el universo de la clasificación (1)

GRUPO: Determina el ámbito del universo en rubros compatibles con el género en forma estratificada, permitiendo conocer a niveles agregados su composición (1.1)

RUBRO: Permite la clasificación particular de las operaciones del ente público (1.1.1)

SEGUNDO AGREGADO

CUENTA: Establece el registro de las operaciones a nivel cuenta de mayor (1.1.1.1)

SUBCUENTA: Constituye un mayor detalle de las cuentas. Será aprobada, por la unidad administrativa o instancia competente en materia de Contabilidad Gubernamental de cada orden de gobierno (1.1.1.1.1)

Manuales de Contabilidad

Instructivos de Manejo de Cuentas

Finalidad

Proporcionar las instrucciones para el manejo de cada una de las cuentas que componen el Plan de cuentas. Determinando las causas por las que se deben cargar o abonar así como la interpretación de su saldo.

Guías contabilizadoras

Objetivo

Orientar el registro de las operaciones contables de cada proceso administrativo/financiero, mostrando en forma secuencial los asientos contables que se deben realizar en sus principales etapas.

Modelos de asientos

para el registro contable

¿En qué consisten?

1. Son paradigmas de asientos que ejemplifican los registros según cada supuesto presentado y que sirven de guía general para las distintas entidades públicas.

¿En qué momento

se utilizan?

En el momento en que se presente el caso específico que deba registrarse según la clasificación de los siguientes grupos:

1. Asiento de Apertura.

2. Operaciones relacionadas con el ejercicio de la Ley de Ingresos.

3. Operaciones relacionadas con el ejercicio del decreto de Presupuesto de Egresos.

4. Operaciones de la Ley de Ingresos y del ejercicio del Presupuesto de Egresos por formalizar.

5. Operaciones no vinculadas con la Ley de Ingresos y el Presupuesto de Egresos.

6. Operaciones de Financiamiento.

7. Cuentas de Orden.

8. Operaciones de Cierre del Ejercicio Patrimoniales y Presupuestarias.

Estructura

Genero

ACTIVO

Activo Circulante

1 Efectivo y Equivalentes 2 Derechos a Recibir Efectivo o Equivalentes 3 Derechos a Recibir Bienes o Servicios 4 Inventarios 5 Almacenes 6 Estimación por Pérdida o Deterioro de Activos Circulantes 9 Otros Activos Circulantes

Activo No Circulante

1 Inversiones Financieras a Largo Plazo 2 Derechos a Recibir Efectivo o Equivalentes a Largo Plazo 3 Bienes Inmuebles, Infraestructura y Construcciones en Proceso 4 Bienes Muebles 5 Activos Intangibles 6 Depreciación, Deterioro y Amortización Acumulada de Bienes e Intangibles 7 Activos Diferidos 8 Estimación por Pérdida o Deterioro de Activos no Circulantes 9 Otros Activos no Circulantes

PASIVO

Pasivo Circulante

1 Cuentas por Pagar a Corto Plazo 2 Documentos por Pagar a Corto Plazo 3 Porción a Corto Plazo de la Deuda Pública a Largo Plazo 4 Títulos y Valores a Corto Plazo 5 Pasivos Diferidos a Corto Plazo 6 Fondos y Bienes de Terceros en Garantía y/o Administración Corto Plazo 7 Provisiones a Corto Plazo 9 Otros Pasivos a Corto Plazo

Pasivo No Circulante

1 Cuentas por Pagar a Largo Plazo 2 Documentos por Pagar a Largo Plazo 3 Deuda Pública a Largo Plazo 4 Pasivos Diferidos a Largo Plazo 5 Fondos y Bienes de Terceros en Garantía y/o Administración a Largo Plazo 6 Provisiones a Largo Plazo

HACIENDA PÚBLICA

/ PATRIMONIO

Hacienda Pública/

Patrimonio Contribuido

1 Aportaciones 2 Donación de Capital 3 Actualización de la Hacienda Pública/ Patrimonio

Patrimonio Generado

1 Resultados del Ejercicio (Ahorro/ Desahorro) 2 Resultados de Ejercicios Anteriores 3 Revalúos 4 Reservas 5 Rectificaciones de Resultados de Ejercicios Anteriores

Exceso o Insuficiencia en la

Actualización de la Hacienda

Pública / Patrimonio

1 Resultado por Posición Monetaria

2 Resultado por Tenencia de Activos no Monetarios

INGRESOS Y OTROS

BENEFICIOS

Ingresos de Gestión

1 Impuestos 2 Cuotas y Aportaciones de Seguridad Social 3 Contribuciones de Mejoras 4 Derechos 5 Productos 6 Aprovechamientos 7 Ingresos por Venta de Bienes y Prestación de Servicios

Participaciones, Aportaciones,

Convenios, Incentivos Derivados

de la Colaboración Fiscal, Fondos

Distintos de Aportaciones,

Transferencias, Asignaciones,

Subsidios y Subvenciones, y

Pensiones y Jubilaciones

1 Participaciones, Aportaciones, Convenios, Incentivos Derivados de la Colaboración Fiscal y Fondos Distintos de Aportaciones Rubro reformado DOF 27-09-2018 2 Transferencias, Asignaciones, Subsidios y Subvenciones, y Pensiones y Jubilaciones

Otros Ingresos y Beneficios

1 Ingresos Financieros 2 Incremento por Variación de Inventarios 3 Disminución del Exceso de Estimaciones por Pérdida o Deterioro u Obsolescencia 4 Disminución del Exceso de Provisiones 9 Otros Ingresos y Beneficios Varios

GASTOS Y OTRAS PÉRDIDAS

Gastos de Funcionamiento

1 Servicios Personales 2 Materiales y Suministros 3 Servicios Generales

Transferencias, Asignaciones,

Subsidios y Otras Ayudas

1 Transferencias Internas y Asignaciones al Sector Público 2 Transferencias al Resto del Sector Público 3 Subsidios y Subvenciones 4 Ayudas Sociales 5 Pensiones y Jubilaciones 6 Transferencias a Fideicomisos, Mandatos y Contratos Análogos 7.Transferencias a la Seguridad Social 8. Donativos 9 Transferencias al Exterior

Participaciones y Aportaciones

1 Participaciones 2 Aportaciones 3 Convenios

Intereses, Comisiones y Otros

Gastos de la Deuda Pública

1 Intereses de la Deuda Pública 2 Comisiones de la Deuda Pública 3 Gastos de la Deuda Pública 4 Costo por Coberturas 5 Apoyos Financieros

Otros Gastos y Pérdidas

Extraordinarias

1 Estimaciones, Depreciaciones, Deterioros, Obsolescencias y Amortizaciones 2 Provisiones 3 Disminución de Inventarios 4 Aumento por Insuficiencia de Estimaciones por Pérdida o Deterioro u Obsolescencia 5 Aumento por Insuficiencia de Provisiones 9 Otros Gastos

Inversión Pública

Inversión Pública no Capitalizable

CUENTAS DE CIERRE CONTABLE

1 Resumen de Ingresos y Gastos

2 Ahorro de la Gestión

3 Desahorro de la Gestión

CUENTAS DE ORDEN CONTABLES

1 Valores 2 Emisión de Obligaciones 3 Avales y Garantías 4 Juicios 5 Inversión Pública 6 Bienes en Concesionados o en Comodato

CUENTAS DE ORDEN

PRESUPUESTARIAS

Ley de Ingresos

1 Ley de Ingresos Estimada 2 Ley de Ingresos por Ejecutar 3 Modificaciones a la Ley de Ingresos Estimada 4 Ley de Ingresos Devengada 5 Ley de Ingresos Recaudada

Presupuesto de

Egresos

1 Presupuesto de Egresos Aprobado 2 Presupuesto de Egresos por Ejercer 3 Modificaciones al Presupuesto de Egresos Aprobado 4 Presupuesto de Egresos Comprometido 5 Presupuesto de Egresos Devengado 6 Presupuesto de Egresos Ejercido 7 Presupuesto de Egresos Pagado

CUENTAS DE CIERRE

PRESUPUESTARIO

1 Superávit Financiero 2 Déficit Financiero 3 Adeudos de Ejercicios Fiscales Anteriores

Grupo

Rublo