PRINCIPIOS CONTABLES GENERALMENTE ACEPTADOS

PRUDENCIA

CONCEPTO

Significa que cuando se deba elegir entre dos valores para un elemento del activo, normalmente, se debe optar por el más bajo, o bien que una operación se contabilice de tal modo, que la participación del propietario sea menor.

EJEMPLO

Esta con el fin de que la empresa no salga perjudicada como no gastos excesivos o innecesarios para el beneficio de nuestra empresa

COMENTARIO

Siempre es bueno tener un limite y ser prudentes, en nuestra empresa no es la excepción, y si queremos queremos hacer prosperar nuestra empresa, es de suma importancia esto

DEVENGADO

CONCEPTO

Las variaciones patrimoniales que se deben considerar para establecer el resultado económico, son los que corresponden a un ejercicio sin entrar a distinguir si se han cobrado o pagado durante dicho periodo

EJEMPLO

Una empresa requiere con urgencia una materia prima de su proveedor y este le dice que no podrá pagarle hasta aproximadamente fines de ese mismo mes, lo que tiene que hacer la empresa es regularizar las facturas en las fechas que se realizó la compra u adquisición hasta máximo el ultimo día hábil de ese año

COMENTARIO

Muy importante considerar, que una empresa tiene que saber cómo llevar la contabilidad si este no paga o hay demora en pasar la factura, tener en conocimiento este concepto de devengare es muy útil para una empresa y más si tienes problemas de facturas y tus cuentas no concuerdan

EXPOSICION

CONCEPTO

Es el principio que indica que todo estudio financiero debe contener la información básica que sea indispensable para una adecuada interpretación de la situación financiera y de los resultados económicos.

EJEMPLO

Un contador explica el desempeño de la empresa en forma clara y sencilla a los dueños.

COMENTARIO

En el ejemplo anterior vemos que el contador explica el desempeño de la empresa con la información básica para que los dueños puedan comprender la situación actual de su empresa.

UNIFORMIDAD

CONCEPTO

Los principios generales, cuando fueren aplicables y las normas particulares – principios de valuación – utilizados para formular los estados financieros de un determinado ente deben ser aplicados uniformemente de un ejercicio a otro.

EJEMPLO

Una empresa que venia usando un sistema de inventario periódico para valorar las existencias del almacén, podrá cambiar a un sistema de inventario perpetuo siempre y cuando esto se justifique.

COMENTARIO

Existen diferentes criterios para contabilizar las transacciones, el principio de Uniformidad exige que los criterios no se modifiquen sin más, en el ejemplo anterior podemos observar a la empresa que hace uso de principio pero que este debe estar justificado.

REALIZACION

CONCEPTO

Los resultados económicos se registran cuando sean realizados, o sea cuando la operación que los origina queda perfeccionada desde el punto de vista de la legislación o de las prácticas comerciales aplicables y se hayan ponderado fundamentalmente todos los riesgos inherentes a tal operación.

EJEMPLO

Cumplir una meta o operación que se propone en la empresa, ya que este es señal de un paso mas o progreso y a su vez como su nombre mismo lo dice realización

COMENTARIO

Como sabemos, en nuestra vida misma todas personas tienen metas o propósitos, a su vez las empresas también las tiene y es de suma importancia para una superación y realización tenerlas

OBJETIVIDAD

CONCEPTO

Los cambios en el activo, pasivo y en la expresión contable del patrimonio neto, se deben reconocer formalmente en los registros contables, tan pronto como sea posible medirlos objetivamente y expresar esta medida en términos monetarios.

EJEMPLO

Medir o llevar control de los productos o servicios que se vendan o que nuestros clientes adquieran

COMENTARIO

Para llevar cierto control de una empresa es de suma importancia tener este concepto o esta propiedad ya que nos será de gran ayuda en nuestra empresa

ENTE

CONCEPTO

Los estados financieros se refieren siempre a un ente, donde el elemento subjetivo o propietario es considerado como tercero.

El concepto de ente es distinto del de persona, ya que una misma persona puede producir estados financieros de varios entes de su propiedad.

EJEMPLO

La persona o entidad que llega a representar a la empresa en distintas ocasiones o cuando esta lo requieran

COMENTARIO

Como toda compañía, esta debe tener una imagen o algo representativo, no hablamos de un logo, si no de una persona que represente legal y jurídicamente a la empresa

PERIODO

CONCEPTO

En la «empresa en marcha» es indispensable medir el resultado de la gestión de tiempo en tiempo, ya sea para satisfacer razones de administración, legales, fiscales o para cumplir con compromisos financieros.

EJEMPLO

Una persona cierra un negocio con usted, estableciendo las cláusulas del negocio y los riesgos del mismo, por tanto, si se puede contabilizar dicho negocio ya que cumple con el principio de realización

COMENTARIO

Los resultados económicos solo deben contabilizarse cuando queden realizados a través de medios legales o comerciales, como actas, documentos, entre otros, donde se toman en cuenta los riesgos impropios de todo negocio.

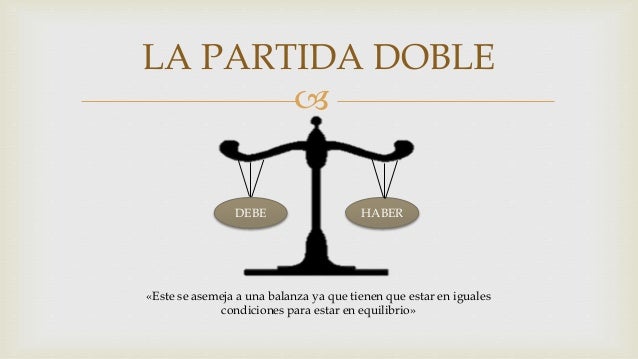

PARTIDA DOBLE

CONCEPTO

Los hechos económicos y jurídicos de la empresa se expresan en forma cabal aplicando sistemas contables que registran los dos aspectos de cada acontecimiento, cambios en el activo y en el pasivo (participaciones) que dan lugar a la ecuación contable.

EJEMPLO

Cuando en una empresa vendo algo, en la boleta registro el costo, la persona, la cantidad y entre muchos otros del producto o servicio que estoy ofreciendo

COMENTARIO

De gran importancia en el momento de regular las ventas de una empresa o compañía que sin esto no podríamos ver quienes compran o adquieren nuestro servicio

EQUIDAD

CONCEPTO

La equidad entre intereses opuestos debe ser una preocupación constante en contabilidad, puesto que los que se sirven de, o utilizan los datos contables pueden encontrarse ante el hecho de que los intereses particulares se hallen en conflicto. De esto se desprende que los estados financieros deben prepararse de tal modo que reflejen, con equidad, los distintos intereses en juego en una empresa dada.

EJEMPLO

El trato que le doy a un empleado o a alguien de alto cargo debe ser igual sin importar el rango que posea ya que en eso se basa la equidad

COMENTARIO

Este es uno de los principales pilares en una empresa y a su vez en una sociedad ya que mas haya de ser una norma también es una regla moral, no solo en contabilidad, si no en muchas otras ramas

VALUACION AL COSTO

CONCEPTO

El valor de costo -adquisición o producción- constituye el criterio principal y básico de valuación, que condiciona la formulación de los estados financieros llamados de situación, en correspondencia también con el concepto de «empresa en marcha», razón por la cual esta norma adquiere el carácter de principio.

EJEMPLO

un edificio en 80.000.00 en dos años después de estar vendiéndose en 90.000.00 o también en 70.000.000 este no se registrará en la contabilidad ningún cambio

COMENTARIO

Cuando los activos se registran al precio pagado para adquirirlo se está haciendo prevalecer el costo como concepto básico de evaluación

BIENES ECONOMICOS

CONCEPTO

Los estados financieros se refieren siempre a bienes económicos; es decir, bienes materiales e inmateriales que poseen valor económico y por ende, susceptibles de ser valuados en términos monetarios.

EJEMPLO

Todo lo que se venda en un negocio o los productos que este tengan para dar un servicio.

COMENTARIO

Saber que bienes económicos tenemos nos podría ayudar a controlar y sacar el máximo provecho de la empresa o servicio que buscamos vender.

EMPRESA EN MARCHA

CONCEPTO

Salvo indicación expresa en contrario, se entiende que los estados financieros pertenecen a una «empresa en marcha», considerándose que el concepto que informa la mencionada expresión, se refiere a todo organismo económico cuya existencia temporal tiene plena vigencia y proyección.

EJEMPLO

Cualquier empresa que genere o ya este activa, por ejemplo desde una que brinda servicios esta ya en marcha

COMENTARIO

Saber que nuestra empresa esta en marcha y que genera ganancias, es de importancia, ya que así se nos facilitaran ciertas cosas

MONEDA COMUN DENOMINADOR

CONCEPTO

Los estados financieros reflejan el patrimonio mediante un recurso que se emplea para reducir todos sus componentes heterogéneos a una expresión, que permita agruparlos y compararlos fácilmente. Este recurso consiste en elegir una moneda y valorizar los elementos patrimoniales aplicando un precio a cada unidad.

EJEMPLO

La empresa manejara el dólar, por si el sol llega a bajar de precio o si es que el paìs llega a afrontar una crisis o inflación.

COMENTARIO

Para preservar el bien económico y la valoración de nuestra empresa, no debemos confiarnos de una moneda la cual esta en constante cambio, es preferible tener una cierta moneda, ya que esta destinada mas a nuestros clientes

SIGNIFICACION O IMPORTACION RELATIVA

CONCEPTO

Es el principio que establece pasar por alto hechos de poca importancia debido a que estos no distorsionan el resultado.

EJEMPLO

Un contador observa las facturas de compra de la empresa; una de las compras por parte de la empresa tiene una valor de $10 000 y también observa un error de descuento de $ 1

COMENTARIO

En el ejemplo anterior podemos ver como el contador observa que existe un error de descuenta en una de las facturas de la empresa, esto vendría a ser un error sin importancia debido a que no distorsiona el resultado.