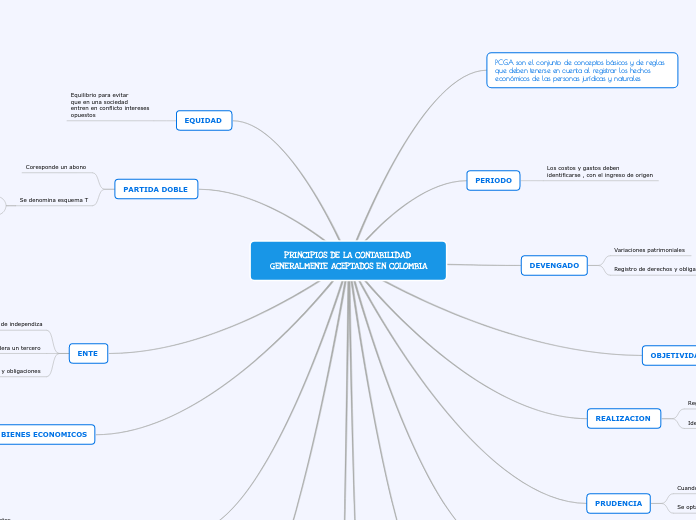

PRINCIPIOS DE LA CONTABILIDAD GENERALMENTE ACEPTADOS EN COLOMBIA

PCGA son el conjunto de conceptos básicos y de reglas que deben tenerse en cuenta al registrar los hechos económicos de las personas jurídicas y naturales

PERIODO

Los costos y gastos deben identificarse , con el ingreso de origen

DEVENGADO

Variaciones patrimoniales

Registro de derechos y obligaciones

OBJETIVIDAD

Cambios en los activos y pasivos que se puedan presentra dentro del patrimonio

REALIZACION

Registro y reconocimiento de los ingresos

Identificar eventos conomicos que afecten la empresa

PRUDENCIA

Cuando se deba eegir entre dos valores

Se opta por el mas bajo

UNIFORMIDAD

Manejar todas las subcuentas de la misma manera

Deben der aplicables uniformemente

IMPORTANCIA RELATIVA

La infomacion de los estados financieros debe mostrar

los aspecos mas importantes.

Sin dejar de lado las peqeñas cosas que puedan afectar a la emperesa

EXPOSICION

Informacion clara y precisa, para brindar mejor

entendimiento de los colaboradores

EQUIDAD

Equilibrio para evitar

que en una sociedad

entren en conflicto intereses

opuestos

PARTIDA DOBLE

Coresponde un abono

Se denomina esquema T

DEBE

HABER

ENTE

El patrimonio de la empresa de independiza

El porpietario se considera un tercero

Tienen derechos y obligaciones

BIENES ECONOMICOS

Todos los bienes que posea la empresa dber ser valuados

MONEDA COMUN DENOMINADOR

Consiste en legir una moneda y valorizar los elementos

patrimoniales, aplicanoo un precio a cada bien

EMPRESA EN MARCHA

Los movimientos economicos deben ser registrados

Para revisar si hay ganancias y como seguir operando

VALUACION DE COSTO

Todo lo que adquiere la empresa por medio del dinero de la misma