Propósitos de la información contable

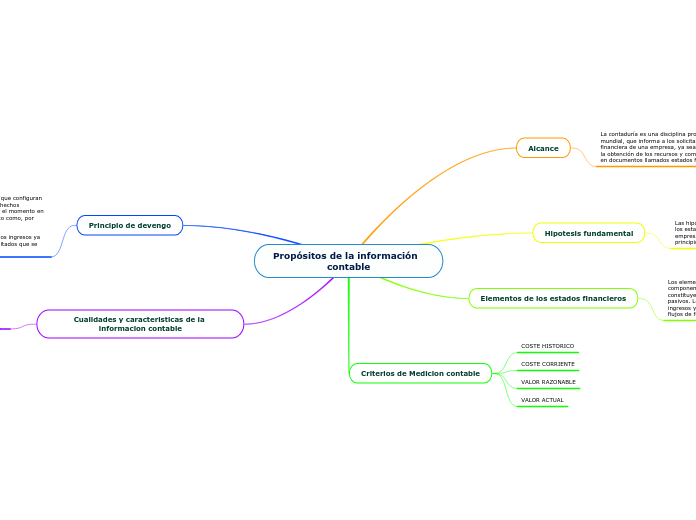

Alcance

La contaduría es una disciplina profesional impartida de forma mundial, que informa a los solicitantes de la información financiera de una empresa, ya sean internos o externos, sobre la obtención de los recursos y como los utiliza, plasmándolos en documentos llamados estados financieros

Hipotesis fundamental

Las hipótesis fundamentales que sirven para la confección de los estados financieros principales son la del devengo y la de empresa en funcionamiento. Ambas están reconocidas como principios contables en el PGC.

Elementos de los estados financieros

Los elementos de los estados financieros son los ladrillos o componentes que los componen. Los elementos que constituyen la situación financiera son los activos y los pasivos. Los elementos que constituyen el resultado son los ingresos y los gastos. Los elementos que corresponden a los flujos de fondos son los cobros y los pagos.

Criterios de Medicion contable

COSTE HISTORICO

COSTE CORRIENTE

VALOR RAZONABLE

VALOR ACTUAL

Principio de devengo

El principio del devengo es una de las normas que configuran el sistema de contabilidad y que dicta que los hechos económicos se deben incluir en las cuentas en el momento en que se producen y no en otro momento distinto como, por ejemplo, cuando se pagan.

Se refiere, fundamentalmente, a los gastos y los ingresos ya que son los componentes de la cuenta de resultados que se confecciona al final de cada ejercicio contable.

Cualidades y caracteristicas de la informacion contable

La información es comprensible cuando es clara y fácil de entender.

La información es útil cuando es pertinente y confiable.

La información es pertinente cuando posee valor de realimentación, valor de predicción y es oportuna.

La información es confiable cuando es neutral, verificable y en la medida en la cual represente fielmente los hechos económicos.

La información es comparable cuando ha sido preparada sobre bases uniformes.