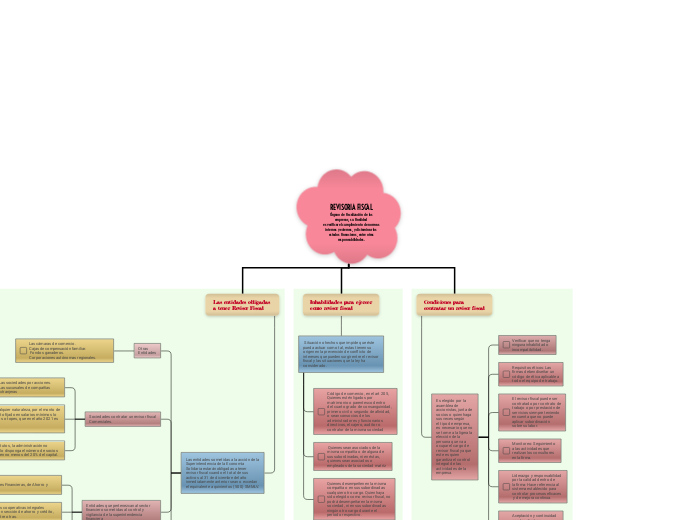

REVISORIA FISCAL

Órgano de fiscalización de las

empresas, su finalidad

es verificar el cumplimiento de normas

internas y externas, y dictaminar los

estados financieros, entre otras

responsabilidades.

Las entidades obligadas

a tener Revisor Fiscal

Las entidades sometidas a la acción de la Superintendencia de la Economía Solidaria estarán obligadas a tener revisor fiscal cuando el total de sus activos al 31 de diciembre del año inmediatamente anterior sean o excedan el equivalente a quinientos (500) SMMLV.

Otras

Entidades

Las cámaras de comercio.

Cajas de compensación familiar.

Fondos ganaderos.

Corporaciones autónomas regionales.

Sociedades contratar un revisor fiscal

Comerciales.

-Las sociedades por acciones.

-Las sucursales de compañías extranjeras

Todas las sociedades comerciales, de cualquier naturaleza, por el monto de los ingresos o activos de la empresa, monto fijado en salarios mínimos lo que hace que cada año cambien los montos o topes, que en el año 2021 es de $2.633.409.000

y $4.389.015.000 respectivamente.

Las sociedades en las que, por ley o por estatutos, la administración no corresponda a todos los socios, cuando así lo disponga el número de socios

excluidos de la administración que representen no menos del 20% del capital.

Entidades que pertenezcan al sector

financiero sometidas al control y vigilancia de la superintendencia

financiera

- Bancos

-Corporaciones Financieras, de Ahorro y

vivienda.

Las cooperativas integrales

con sección de ahorro y crédito, entre otras.

-Compañías de financiamiento

(Leasing, Factoring, renting etc.)

- Sociedades Fiduciarias.

Entidades Sometidas a la vigilancia de la Superintendencia Nacional de Salud.

En general todas aquellas que pertenezcan al sistema de seguridad social en salud.

-Las Entidades Promotoras de Salud (EPS).

-ESS. Las Empresas solidarias de Salud.

IPS. Las instituciones Prestadoras de Salud. (Siempre y cuando cumpla los

requisitos del articulo 203 del Código de comercio y Ley 43 de 1990 Art. 13 Parágrafo 2) Circular Externa 034 de 2006 Súper Salud.

Inhabilidades para ejercer

como revisor fiscal

Situación o hechos que impide que éste

pueda actuar como tal, estas tienen su

origen en la prevención de conflicto de

intereses que pueden surgir entre el revisor

fiscal y las situaciones que la ley ha

considerado.

Código de comercio, en el art 205,

Quienes estén ligados por

matrimonio o parentesco dentro

del cuarto grado de consanguinidad,

primero civil o segundo de afinidad,

o sean consocios de los

administradores y funcionarios

directivos, el cajero, auditor o

contralor de la misma sociedad

Quienes sean asociados de la misma compañía o de alguna de sus subordinadas, ni en éstas,

quienes sean asociados o

empleados de la sociedad matriz

Quienes desempeñen en la misma compañía o en sus subordinadas

cualquier otro cargo. Quien haya sido elegido como revisor fiscal, no

podrá desempeñar en la misma sociedad, ni en sus subordinadas

ningún otro cargo durante el período respectivo.

Condiciones para

contratar un revisor fiscal

Es elegido por la asamblea de accionistas, junta de socios o quien haga sus veces según

el tipo de empresa, es necesario que no se tome a la ligera la elección de la persona que va a ocupar el cargo de revisor fiscal ya que este es quien garantiza el control integral de las actividades de la empresa.

Verificar que no tenga

ninguna inhabilidad o

incompatibilidad.

Requisitos éticos: Las

firmas deben diseñar un código de ética aplicable a todo el equipo de trabajo.

El revisor fiscal puede ser

contratado por contrato de

trabajo o por prestación de

servicios siempre teniendo

en cuenta que no puede

aplicar subordinación

sobre su labor.

Monitoreo: Seguimiento a las actividades que

realizan los consultores en la firma.

Liderazgo y responsabilidad

por la calidad dentro de

la firma: Hace referencia al

sistema establecido para

controlar procesos eficaces

y de mejora continua.

Aceptación y continuidad

con los clientes:

Identificación de riesgos y

controles para atender los

encargos de acuerdo con

su comportamiento legal,

ético y financiero.