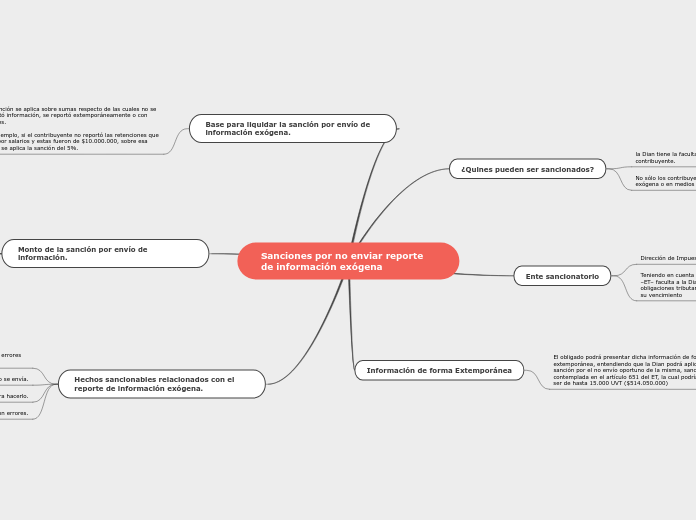

Sanciones por no enviar reporte de información exógena

¿Quines pueden ser sancionados?

la Dian tiene la facultad para solicitar información a cualquier contribuyente.

No sólo los contribuyentes obligados a reportar información exógena o en medios magnéticos pueden ser sancionados

Ente sancionatorio

Dirección de Impuestos y Aduanas Nacionales (DIAN)

Teniendo en cuenta que el artículo 638 del Estatuto Tributario –ET– faculta a la Dian para castigar el incumplimiento de las obligaciones tributarias formales hasta tres años después de su vencimiento

Información de forma Extemporánea

El obligado podrá presentar dicha información de forma extemporánea, entendiendo que la Dian podrá aplicarle una sanción por el no envío oportuno de la misma, sanción contemplada en el artículo 651 del ET, la cual podría llegar a ser de hasta 15.000 UVT ($514.050.000)

Base para liquidar la sanción por envío de información exógena.

La sanción se aplica sobre sumas respecto de las cuales no se reportó información, se reportó extemporáneamente o con errores.

Por ejemplo, si el contribuyente no reportó las retenciones que hizo por salarios y estas fueron de $10.000.000, sobre esa suma se aplica la sanción del 5%.

Monto de la sanción por envío de información.

El monto de la sanción depende del hecho sancionable según la siguiente tabla:

No suministrar la información solicitada 5%

Suministrar información con errores 4%

Suministrar información de forma extemporánea. 3%

Cuando no se puede determinar una base o la información solicitada no tenga cuantía, la sanción será del 0.5% sobre los ingresos netos, y si el contribuyente no tiene ingresos la sanción será del 0.5% del patrimonio bruto del contribuyente correspondiente al año anterior o de la última declaración de renta presentada.

Hechos sancionables relacionados con el reporte de información exógena.

La sanción por no enviar información o enviarlas con errores se genera cuando:

No se envía.

Se envía luego de vencido el plazo para hacerlo.

Se envía con errores.