Sección 14

Inversiones en Asociadas 2015

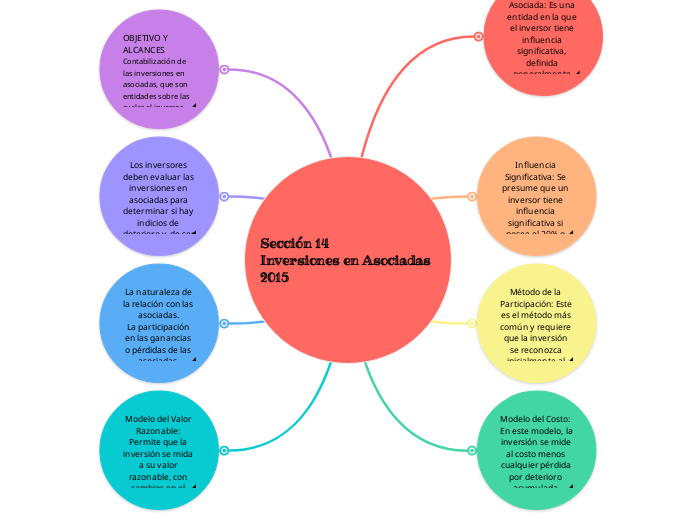

Asociada: Es una entidad en la que el inversor tiene influencia significativa, definida generalmente como la capacidad de participar en las decisiones de políticas financieras y operativas de la entidad, sin tener control total^

Influencia Significativa: Se presume que un inversor tiene influencia significativa si posee el 20% o más de los derechos de voto. Sin embargo, se puede demostrar que no existe influencia significativa incluso con un porcentaje mayor, o viceversa.^

Método de la Participación: Este es el método más común y requiere que la inversión se reconozca inicialmente al costo y se ajuste posteriormente por la participación del inversor en las ganancias o pérdidas de la asociada^

Modelo del Costo: En este modelo, la inversión se mide al costo menos cualquier pérdida por deterioro acumulada.^

OBJETIVO Y ALCANCES Contabilización de las inversiones en asociadas, que son entidades sobre las cuales el inversor tiene influencia significativa, pero que no son subsidiarias ni parte de un negocio conjunto^

Los inversores deben evaluar las inversiones en asociadas para determinar si hay indicios de deterioro y, de ser así, reconocer cualquier pérdida por deterioro correspondiente.^

La naturaleza de la relación con las asociadas.

La participación en las ganancias o pérdidas de las asociadas.

Cualquier cambio significativo en la situación financiera de las asociadas.^

Modelo del Valor Razonable: Permite que la inversión se mida a su valor razonable, con cambios en el valor reconocidos en el resultado del período.^

Sección 30

Conversión de la Moneda Extranjera

Establece los requisitos para que una entidad revele información sobre partes relacionadas y transacciones con dichas partes en sus estados financieros.

Alcance: Requiere que una entidad revele información necesaria para llamar la atención sobre la posibilidad de que su situación financiera y resultado se vean afectados por la existencia de partes relacionadas y sus transacciones

Una parte relacionada es una persona o entidad que está relacionada con la entidad que prepara sus estados financieros.

Incluye relaciones entre controladora y subsidiaria, asociadas, negocios conjuntos, personal clave de la gerencia y familiares cercano

Relaciones entre controladora y subsidiaria, incluyendo el nombre de la controladora y controladora última, si es diferente

Remuneraciones del personal clave de la gerencia, incluyendo beneficios a corto plazo, beneficios post-empleo, otros beneficios a largo plazo, beneficios por terminación y pagos basados en acciones

Transacciones entre partes relacionadas y saldos pendientes, incluyendo compromisos, clasificados por categorías

Sección 31

Hiperinflación

Se centra en el tratamiento contable de la hiperinflación y se aplica a entidades cuya moneda funcional es la de una economía hiperinflacionaria

Alcance:No se establece una tasa específica que defina la hiperinflación; en cambio, las entidades deben evaluar diversos indicadores.

Aplicación: Preferencia de la población por conservar su riqueza en activos no monetarios o en monedas extranjeras estables.

La tendencia de la población a no considerar los montos en moneda local, sino en términos de una moneda extranjera.

Preferencia de la población por conservar su riqueza en activos no monetarios o en monedas extranjeras estables.

La tendencia de la población a no considerar los montos en moneda local, sino en términos de una moneda extranjera.

Ajustes: Los estados financieros deben ser ajustados utilizando un índice general de precios que refleje los cambios en el poder adquisitivo. Las partidas monetarias no requieren reexpresión, ya que están expresadas en la unidad de medida corriente al cierre del periodo.

Que los estados financieros han sido reexpresados para reflejar cambios en el poder adquisitivo.

El índice general de precios en la fecha de informe y sus variaciones.

La ganancia o pérdida en las partidas monetarias

Cuando una economía deja de ser hiperinflacionaria, se deben utilizar los importes expresados en la moneda de presentación del periodo anterior como base para los estados financieros futuros

Sección 34

Actividades Especializadas

Se refiere a Actividades Especializadas, establece directrices específicas sobre el tratamiento contable de activos biológicos, especialmente en el contexto de la agricultura.

Objetivos El principal objetivo de la Sección 34 es especificar los requisitos contables y de información para actividades agrícolas, que incluyen la gestión de activos biológicos como plantas y animales vivos.

Alcance: Estos activos son considerados seres vivos y, por lo tanto, su tratamiento contable se diferencia del de otros activos convencionales.

Contablemente: Prescribe que los activos biológicos deben ser medidos inicialmente al costo y, posteriormente, se permite la medición a valor razonable, siempre que este pueda determinarse de forma fiable. Esto implica que las entidades deben evaluar el valor razonable de sus activos biológicos en función de las condiciones del mercado, lo cual puede ser un desafío, especialmente para las PYMES que operan en entornos informales o con escasa información de mercado

Comparación: La Sección 34 tiene similitudes con la NIC 41, que también aborda el tratamiento de activos biológicos, pero está más orientada hacia grandes entidades. Mientras que la NIC 41 requiere un enfoque más riguroso en la valoración y presentación de informes, la Sección 34 ofrece más flexibilidad a las PYMES, permitiendo un enfoque que se adapte a sus capacidades y recursos

Las entidades deben revelar información sobre los activos biológicos, incluyendo:

Ganancias o pérdidas por el reconocimiento inicial de los activos.

Cambios en el valor razonable menos los costos de venta de los activos biológicos.

Detalles sobre la naturaleza de los activos biológicos y su medición

Sección 26

Pagos basados en Acciones

Hace referencia a la contabilidad de transacciones que involucran pagos en acciones, ya sea mediante instrumentos de patrimonio o en efectivo.

Alcance : La Sección 26 se aplica a todas las transacciones con pagos basados en acciones

Transacciones con instrumentos de patrimonio: Donde la entidad adquiere bienes o servicios a cambio de instrumentos de patrimonio, como acciones u opciones sobre acciones.

Transacciones en efectivo: En las que la entidad incurre en pasivos basados en el valor de las acciones de la entidad, a cambio de bienes o servicios.

Opciones de liquidación: Acuerdos que permiten a la entidad o al proveedor elegir entre liquidar en efectivo o mediante la emisión de instrumentos de patrimonio

Medición: La entidad debe medir los bienes o servicios recibidos en función de la diferencia entre el valor razonable de los pagos basados en acciones y el valor razonable de cualquier bien o servicio identificable recibido.

Tras el reconocimiento de un activo o gasto, el contrapartida se registra en el patrimonio, sin especificar en qué parte del mismo se realiza este asiento

Tras el reconocimiento de un activo o gasto, el contrapartida se registra en el patrimonio, sin especificar en qué parte del mismo se realiza este asiento

El número y el precio medio ponderado de las opciones sobre acciones, tanto existentes al inicio del periodo como las concedidas durante el mismo

Este marco normativo es fundamental para las pequeñas y medianas empresas, ya que proporciona directrices claras sobre cómo manejar transacciones complejas que involucran compensación basada en acciones, asegurando la transparencia y la consistencia en la presentación de informes financieros

Sección 35

Transición a la NIIF para las PYMES

se centra en la transición a estas normas contables, estableciendo directrices para las entidades que adoptan la NIIF por primera vez.

Excepciones: Prohibiciones obligatorias de aplicar el principio general de retroactividad, como no ajustar retroactivamente estimaciones realizadas bajo PCGA anteriores .

Exenciones: Opciones voluntarias que pueden ser utilizadas por las entidades para simplificar el proceso de transición, como la medición de ciertos activos a valor razonable en la fecha de transición

La sección incluye ejemplos sobre cómo medir activos, como propiedades, planta y equipo, y cómo determinar su valor en el ESFA. Por ejemplo, se debe considerar el costo menos la depreciación acumulada según la NIIF

Al adoptar la NIIF para las PYMES, la entidad debe elaborar un Estado de Situación Financiera de Apertura (ESFA) en la fecha de transición. Este estado debe incluir:

Activos y pasivos requeridos por la NIIF.

Baja de activos y pasivos no requeridos.

Reclasificación de activos y pasivos según la NIIF.

Aplicación de la NIIF para la medición de activos y pasivos, llevando cualquier diferencia a las utilidades acumuladas o al patrimonio correspondiente

La Sección 35 proporciona un marco claro para la transición a la NIIF para las PYMES, asegurando que las entidades puedan presentar información financiera transparente y comparable desde el inicio de su aplicación.

Sección 15

Inversiones en Negocios Conjuntos

Proporcionando un marco para el reconocimiento, medición y revelación de estas inversiones en los estados financieros. Esta sección es esencial para las entidades que participan en acuerdos de control conjunto, permitiendo una representación fiel de sus intereses económicos.

La contabilización de negocios conjuntos en los estados financieros consolidados

Los estados financieros de un inversor que no actúa como controladora, pero que tiene participación en uno o más negocios conjuntos.

Control Conjunto: Este control se establece cuando las decisiones estratégicas, tanto financieras como operativas, requieren el consentimiento unánime de las partes involucradas.

Negocio Conjunto: Es un acuerdo contractual mediante el cual dos o más partes emprenden una actividad económica que está sujeta a control conjunto.

Operaciones Controladas de Forma Conjunta: Implican el uso de activos y recursos de los participantes sin la creación de una entidad separada.

Activos Controlados de Forma Conjunta: Se refiere a la propiedad conjunta de activos específicos dedicados a la actividad del negocio conjunto.

Entidades Controladas de Forma Conjunta: Involucra la creación de una entidad separada donde cada participante tiene un interés .Los activos y pasivos que controlan.

Los ingresos y gastos relacionados con su participación en el negocio conjunto.

Los participantes en un negocio conjunto deben reconocer en sus estados financieros:

Los activos y pasivos que controlan.

Los ingresos y gastos relacionados con su participación en el negocio conjunto.

Los inversores en un negocio conjunto deben revelar información relevante, que incluye:

La política contable utilizada para reconocer sus participaciones.

El importe en libros de las inversiones en entidades controladas de forma conjunta.

Detalles sobre los ingresos, gastos y activos relacionados con la inversión.

Sección 19

Combinaciones de Negocios y Plusvalía

Esta sección se aplica a las transacciones u otros eventos que cumplan con la definición de combinación de negocios.

No se aplica a combinaciones de entidades o negocios bajo control común, formaciones de acuerdos conjuntos, o adquisiciones de activos que no constituyen un negocio

Definición: El adquirente puede obtener el control de la adquirida de diversas formas, como la compra de la participación patrimonial de la adquirida, la compra de todos sus activos netos, la asunción de sus pasivos, o la compra de algunos de sus activos netos.

Todas las combinaciones de negocios (excepto las que cumplan con la definición de reestructuración de grupo) se contabilizan utilizando el método de adquisición

Contabilización: Todas las combinaciones de negocios (excepto las que cumplan con la definición de reestructuración de grupo) se contabilizan utilizando el método de adquisición

Método de Adquisición: Identificación de la entidad adquirente

Determinación del costo de la combinación de negocios

Distribución del costo de la combinación entre los activos adquiridos y pasivos asumidos

Medición: Durante el periodo de medición, el adquirente reconocerá ajustes a los importes provisionales como si la contabilización de la combinación hubiera sido completada en la fecha de adquisición.