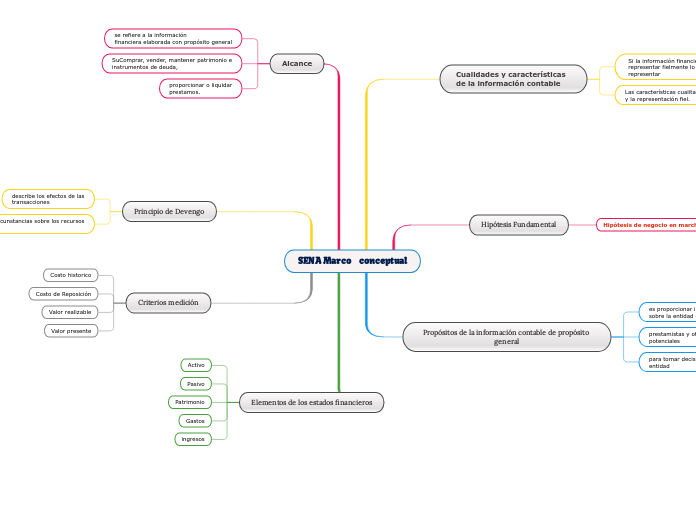

SENA Marco conceptual

Cualidades y características de la información contable

Si la información financiera ha de ser útil, debe ser relevante y representar fielmente lo que pretende

representar

Las características cualitativas fundamentales son la relevancia y la representación fiel.

Hipótesis Fundamental

Hipótesis de negocio en marcha

Los estados financieros se preparan normalmente bajo el supuesto de que una entidad está en

funcionamiento y continuará su actividad dentro del futuro previsible.

Por lo tanto, se supone que la entidad

no tiene la intención ni la necesidad de liquidar o recortar de forma importante la escala de sus operaciones;

Propósitos de la información contable de propósito general

es proporcionar información financiera

sobre la entidad que informa que sea útil a los inversores

prestamistas y otros acreedores existentes y

potenciales

para tomar decisiones sobre el suministro de recursos a la entidad

Alcance

se refiere a la información

financiera elaborada con propósito general

SuComprar, vender, mantener patrimonio e

instrumentos de deuda,

proporcionar o liquidar

prestamos.

Principio de Devengo

describe los efectos de las

transacciones

otros sucesos y circunstancias sobre los recursos

económicos

Criterios medición

Costo historico

Costo de Reposición

Valor realizable

Valor presente

Elementos de los estados financieros

Activo

Pasivo

Patrimonio

Gastos

ingresos