COSTEO DE PRODUCTOS CONJUNTOS Y SUBCONJUNTOS

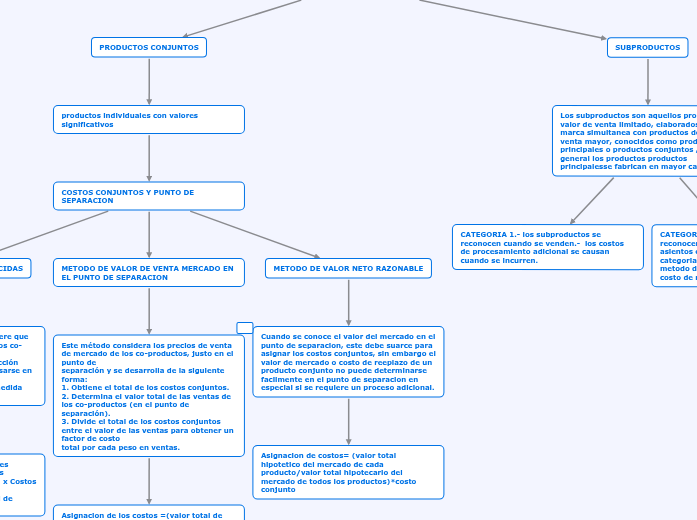

PRODUCTOS CONJUNTOS

productos individuales con valores significativos

COSTOS CONJUNTOS Y PUNTO DE SEPARACION

METODO DE UNIDADES PRODUCIDAS

La aplicación de este método requiere que los costos conjuntos se asignen a los co-productos

considerando la cantidad de producción total obtenida, la cual puede expresarse en galones, pies cúbicos,

toneladas, kilos, o cualquier otra medida adecuada a la producción.

Asignación de los costos = (unidades producidas por producto/unidaddes producidas de todos los productos) x Costos conjuntos

conjuntos a cada co-producto Total de producción (barriles)

METODO DE VALOR DE VENTA MERCADO EN EL PUNTO DE SEPARACION

Este método considera los precios de venta de mercado de los co-productos, justo en el punto de

separación y se desarrolla de la siguiente forma:

1. Obtiene el total de los costos conjuntos.

2. Determina el valor total de las ventas de los co-productos (en el punto de separación).

3. Divide el total de los costos conjuntos entre el valor de las ventas para obtener un factor de costo

total por cada peso en ventas.

Asignacion de los costos =(valor total de mercado de cada producto/valor total del mercado de todod los productos)* costo conjunto

METODO DE VALOR NETO RAZONABLE

Cuando se conoce el valor del mercado en el punto de separacion, este debe suarce para asignar los costos conjuntos, sin embargo el valor de mercado o costo de reeplazo de un producto conjunto no puede determinarse facilmente en el punto de separacion en especial si se requiere un proceso adicional.

Asignacion de costos= (valor total hipotetico del mercado de cada producto/valor total hipotecario del mercado de todos los productos)*costo conjunto

SUBPRODUCTOS

Los subproductos son aquellos productos de valor de venta limitado, elaborados de marca simultanea con productos de valor de venta mayor, conocidos como productos principales o productos conjuntos , por lo general los productos productos principalesse fabrican en mayor cantidad

CATEGORIA 1.- los subproductos se reconocen cuando se venden.- los costos de procesamiento adicional se causan cuando se incurren.

CATEGORIA 2.- lo subproductos se reconocen cuando se producen.- los asientos en el libro diario bajo esta categoria dependeran de si se utiliza el metodo del valor neto realizable o el de costo de reversion.