TÉCNICAS CONTABLES DE LA INVESTIGACIÓN DEL FRAUDE

DEFINICÓN DE FRAUDE

Conducta intencionada

Alteración de documentos contables

Elaboración de estados erróneos de manera intencional

Existencia

Confianza defraudada

Medio

Representación falsa de los hechos materiales

Obtención de un beneficio por parte del defraudador

Conciencia de la conducta del defraudador

CARACTERÍSTICAS DEL FRAUDE

Diferencia entre fraude y equivocación

La acción para cometerlo es intencional o no

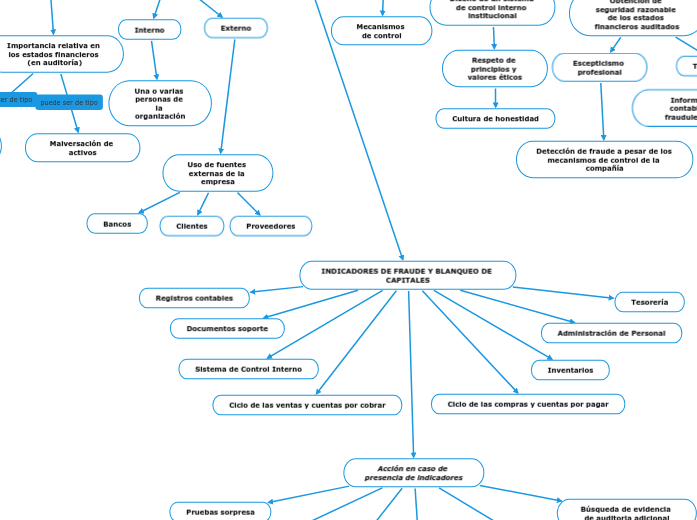

Importancia relativa en los estados financieros (en auditoría)

Información financiera fraudulenta

Malversación de activos

Tipos de Fraude

Interno

Una o varias personas de la organización

Externo

Uso de fuentes externas de la empresa

Bancos

Clientes

Proveedores

RESPONSABILIDAD ANTE EL FRAUDE

Administración

Mecanismos de control

Diseño de un sistema de control interno institucional

Respeto de principios y valores éticos

Cultura de honestidad

Auditor

Obtención de seguridad razonable de los estados financieros auditados

Escepticismo profesional

Detección de fraude a pesar de los mecanismos de control de la compañía

Tipos de fraude

Informes contables fraudulentos

Apropiación indebida de activos

BLANQUEO DE CAPITALES

Objetivo: Hacer perder el dinero mal habido

Contabilidad: Papel importante

Ocultar el acto del blanqueo de capitales

Libros Principales y Registros Contables

Estados Financieros

Técnicas de Investigación Contable

Analizar

Comparar

Examinar

No pagar impuestos

Es concedido por el Estado al tenedor del dinero

INDICADORES DE FRAUDE Y BLANQUEO DE CAPITALES

Registros contables

Documentos soporte

Sistema de Control Interno

Ciclo de las ventas y cuentas por cobrar

Ciclo de las compras y cuentas por pagar

Inventarios

Administración de Personal

Tesorería

Acción en caso de presencia de indicadores

Pruebas sorpresa

Conteo del inventario al final del ejercicio reportado

Procedimientos analíticos sustantivos

Datos no agregados

Entrevista a personal involucrado

Procedimientos de auditoria

Búsqueda de evidencia de auditoria adicional