Universidad Nacional de Loja Contabilidad de Costos Tratamiento Contable de la Mano de Obra

Mano de obra indirecta: Es el tercer elemento, y es el esfuerzo físico o mental que realizan los trabajadores que no intervienen directamente en la fabricación del producto, pero sirven de apoyo en el proceso productivo.

La mano de obra es el esfuerzo físico o mental que realizan los trabajadores que intervienen en la elaboración del producto. Se clasifica: En directa e indirecta

El control de mano de obra se efectúa a través de:

Tarjeta individual de asistencia de los trabajadores o tarjeta reloj: Control la asistencia diaria de los trabajadores mediante el registro de las entradas y saludas, esto permite ver el número de horas trabajadas.

Diseño

Tarjeta de tiempo o boleta de trabajo: En esta se controla el número de horas trabajadas, la hora de inicio y de terminación de la tarea asignada a cada trabajador.

Diseño

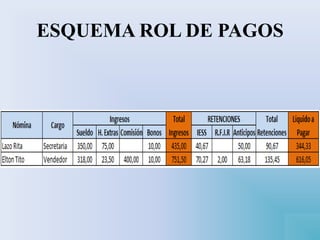

Nómina, Planilla o Rol de pagos: Se elabora con base en las tarjetas reloj. Es el resumen de los ingresos y otros beneficios menos las deducciones correspondientes, puede ser elaborada semanal, quincenal o mensual.

Diseño

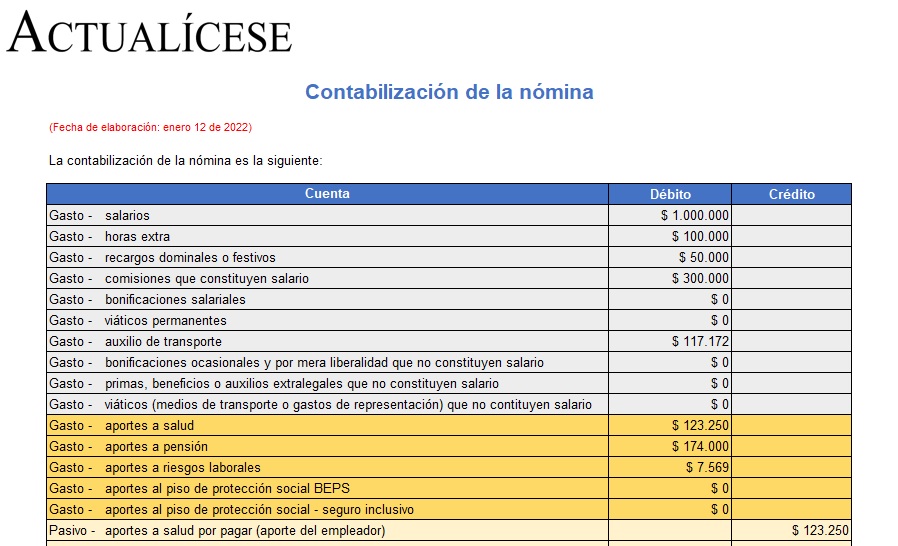

Contabilización de la nómina: Es la causación contable que se realiza después de liquidar la nómina para incluir los egresos por los salarios, bonificaciones y deducciones pagados o por pagar a los empleados.

Diseño

Integrantes: Ángel Castañeda- Yuleysy Alvarado - Dayanna Macías - Reychel Bastidas - José Carrión

Mano de obra directa: Es el segundo elemento del costo de fabricación. Es el esfuerzo de los trabajadores que intervienen directamente en la fabricación del producto, se identifica plenamente con el producto.

El tratamiento de la mano de obra se engloba en dos aspectos fundamentales: 1. Administración de la mano de obra 2. Control de mano de obra

La adecuada administración de mano de obra incluye los siguientes aspectos: - Selección y reclutamiento de trabajadores - Adiestramiento y capacitación - Evaluación permanente

Un sistema de salarios o de remuneraciones es un método que determina cómo recibe el trabajador los pagos y otras compensaciones por las tareas desempeñadas para la empresa: Se clasifican en sistema de salarios a base de tiempo, sistema a base de destajo, y sistema de remuneraciones a base de incentivos

Sistema de Salarios a base de tiempo: Es el sistema más generalizado, en este sistema la remuneración de los trabajadores es independiente de su rendimiento y de la magnitud de la producción real alcanzada.

Sistema a base de destajo: En este sistema pospagos a los trabajadores se efectúan en razón directa de su rendimiento individual, fijando unidades de rendimiento en cada operación concreta que deba efectuarse a lo largo del proceso productivo

Sistema de remuneración en base a incentivos: Tienen como fin estimular a los trabajadores para obtener de ellos un mayor rendimiento, se basan en el pago de cuotas crecientes por unidad de rendimiento en el trabajo y no en cuotas unitarias constantes.

Los incentivos se clasifican en individuales o colectivos:

Un incentivo individual tiene como finalidad maximizar los resultados del trabajo del colaborador: Se clasifican en empíricos y científicos.

Incentivos empíricos: Son aquellos basados en la observación práctica de posibilidades de rendimiento de los trabajadores en diversos centros fabriles

Incentivos científicos: Son aquellos que están basados en estudios sistemáticos de las diversas operaciones, en condiciones de eficiencia, estudios efectuados en relación al tiempo, actividades, movimientos

Incentivo colectivos: Se basan en la fijación de incentivos para trabajos efectuados por determinación grupos de operarios y por la cooperación de los grupos establecidos y la simplificación del control administrativo en base al rendimiento