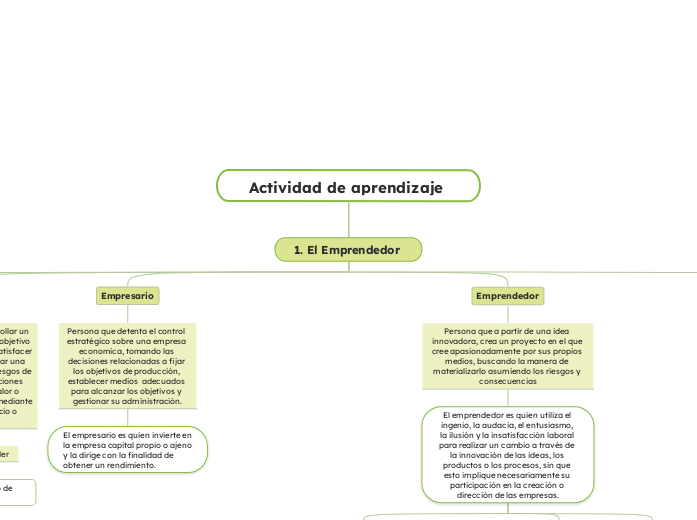

Actividad de aprendizaje

1. El Emprendedor

Emprendimiento

Capacidad de una persona o un grupo de personas para generar o desarrollar un negocioo proyecto, con el objetivo de generar valor económico y social.

El emprendimiento se caracteriza por la innovación, la creatividad y la capacidad de asumir riesgos.

Emprender

Proceso de iniciar y desarrollar un proyecto o negocio con el objetivo de resolver un problema, satisfacer una necesidad o aprvechar una oportunidad asumiendo riesgos de transformar ideas en acciones concretas para crear valor o soluciones generalmente mediante la creacion de un negocio o proyecto.

Pasos para emprender

1. Identificar un nicho de mercado

2. Lanzar un negocio que genere un cambio

3. El comercio electrónico para crecer

4. Pensar diferente a otros negocios

5. Tener paciencia y medir los resultados

Empresario

Persona que detenta el control estratégico sobre una empresa economica, tomando las decisiones relacionadas a fijar los objetivos de producción, establecer medios adecuados para alcanzar los objetivos y gestionar su administración.

El empresario es quien invierte en la empresa capital propio o ajeno y la dirige con la finalidad de obtener un rendimiento.

Emprendedor

Persona que a partir de una idea innovadora, crea un proyecto en el que cree apasionadamente por sus propios medios, buscando la manera de materializarlo asumiendo los riesgos y consecuencias

El emprendedor es quien utiliza el ingenio, la audacia, el entusiasmo, la ilusión y la insatisfacción laboral para realizar un cambio a través de la innovación de las ideas, los productos o los procesos, sin que esto implique necesariamente su participación en la creación o dirección de las empresas.

Factores generadores

Primer nivel

- Creatividad

- Fuerte voluntad

- Vanidad

- Nivel de profesionalidad alto

Segundo nivel

- Confianza en las personas al inicio

- Selección de personal adecuado

Tercer nivel

- Buen carácter

- Independencia

Factores potenicadores

Primer nivel

- Ambición

- Buscar personas para el equipo

- Espíritu de sacrificio

- Arriesgado

Segundo nivel

- Insatisfacción laboral

- Necesidad

- Audacia

Tercer nivel

- Entusiasmo

- Ilusión

Habilidades

1. Tomar riesgos

2. Adaptabilidad

3. Liderazgo

4. Resolución de problemas

5. Visión empresarial

6. Innovación

7. Gestión del tiempo

8. Networking

9. Gestión financiera

10. Marketing y ventas

Valores

1. Pasión

2. Determinación

3. Honestidad

4. Ética

5. Empatía

6. Innovación

7. Respeto

8. Responsabilidad

9. Perseverancia

10. Colaboración

11. Adaptabilidad

Responsabilidad social empresarial (RSE)

Contribución activa y voluntaria al mejoramiento social, económico y ambiental por parte de las empresas, con el objetivo de mejorar su sutuación competitiva, valorativa y su valor.

Dimensiones de la RSE

Dimensión económica

Dimensión interna

Enfocada en generar valor agregado a sus colaboradores y accionistas

Dimensión externa

Enfocada en generar y distribuir bienes y sevicios utiles

Dimensión social

Dimensión interna

Implica la responsabilidad compartida por el cuidado y promocion de la calidad de vida en el trabajo, atendiendo necesidades económicas y sociales.

Dimensión externa

Implica todos los aportes y acciones de la organización para la creacion de condiciones qie favorezcan el emprendimiento y el desarrollo comunitario.

Dimensión mediambiental

Dimensión interna

Implica la responsabilidad sobre las repercusiones ambientales de los procesos, productos y subproductos para prevenir o reparar los daños al medio ambiente

Dimensión externa

Conlleva acciones para preservar y mejorar la herencia ecológica.

Desarrollo de Emprendedores

Danna Fletes

UDGVIRTUAL