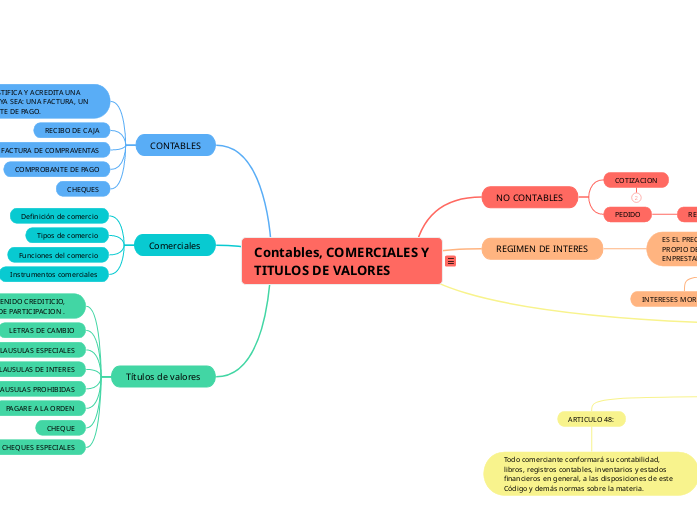

Contables, COMERCIALES Y TITULOS DE VALORES

NO CONTABLES

COTIZACION

PEDIDO

REMISION

REGIMEN DE INTERES

ES EL PRECIO PAGADO EN DINERO POR EL USO PROPIO DEDINERO DE MISMO, YA SEA ENPRESTAMOS O TRANSACCIONES.

INTERESES MORATORIOS

SANCION DE COBRO POR INTERESES

LIBRO CONTABLE

CONFORMADOS POR LIBRO AUXILIARES Y PRINCIPALES,

ARTICULO 48:

Todo comerciante conformará su contabilidad, libros, registros contables, inventarios y estados financieros en general, a las disposiciones de este Código y demás normas sobre la materia.

ARTICULO 49

Para los efectos legales, cuando se haga referencia a los libros de comercio, se entenderán por tales los que determine la ley como obligatorios y los auxiliares necesarios para el completo entendimiento de aquéllos.

ARTICULO 53

en orden cronológico las operaciones mercantiles y todas aquellas que puedan influir en el patrimonio del comerciante

ARTICULO 57

En los libros de comercio se prohíbe:

Dejar espacios que faciliten intercalaciones o adiciones en el texto.

Hacer interlineaciones, raspaduras o correcciones en los asientos.

Borrar o tachar en todo o en parte los asientos.

Arrancar hojas, alterar el orden de las mismas o mutilar los libros, o alterar los archivos electrónicos.

Alterar en los asientos el orden o la fecha de las operaciones a que éstos se refieren.

CONTABLES

ES UN ESCRITO QUE JUSTIFICA Y ACREDITA UNA OPERACION CONTABLE YA SEA: UNA FACTURA, UN RECIBO O COMPROBANTE DE PAGO.

RECIBO DE CAJA

FACTURA DE COMPRAVENTAS

COMPROBANTE DE PAGO

CHEQUES

Comerciales

Definición de comercio

Tipos de comercio

Funciones del comercio

Instrumentos comerciales

Títulos de valores

PUEDE SER CONTENIDO CREDITICIO, CORPORATIVOS, DE PARTICIPACION .

LETRAS DE CAMBIO

CLAUSULAS ESPECIALES

CLAUSULAS DE INTERES

CLAUSULAS PROHIBIDAS

PAGARE A LA ORDEN

CHEQUE

CHEQUES ESPECIALES