Регрессионная модель в Gretl

ПО для регрессионного анализа

R

R представляет собой язык программирования для статистический обработки данных и работы с графикой, но в то же время это свободная прогграммная среда с открытым исходным кодом, позволяющим составлять эконометрические модели

Окно R

Gretl

gretl - это пакет приложений, предназначенных для эконометрического анализа и моделирования. Это наиболее продвинутое в своем роде решение, которое распространяется по лицензии GPL (то есть является совершенно бесплатным). Программа работает с самыми разными оценщиками, методами и типами исходных моделей.gretl - это пакет приложений, предназначенных для эконометрического анализа и моделирования. Это наиболее продвинутое в своем роде решение, которое распространяется по лицензии GPL (то есть является совершенно бесплатным). Программа работает с самыми разными оценщиками, методами и типами исходных моделей.

Окно Gretl

Классификация

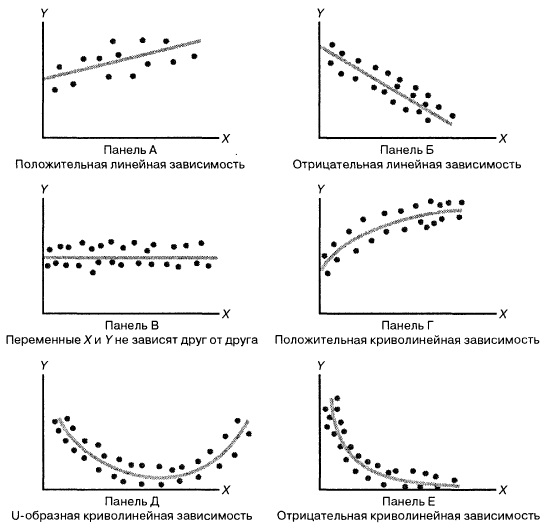

Виды зависимости переменных

Линейные

Однофакторная (парная):

yi = b0 + b1*xi + ui

Многофакторная (множественная):

yi = b0 + b1*x1 + b2*x2 + ... + bn*xn

Нелинейные

Регрессии, нелинейные относительно включенных в анализ объясняющих переменных, но линейные по оцениваемым параметрам.

- полиномы разных степеней;

- разносторонняя гипербола.

Регрессии, нелинейные по оцениваемым параметрам.

- степенная;

- показательная;

- экспоненциальная.

Экономико-статистическая модель, основанная на уравнении регрессии, или системе регрессионных уравнений, связывающих величины экзогенных (входных, "объясняющих") и эндогенных (выходных) переменных.

Определние

Эндогенной (зависимой, объясняемой) переменной Y называется такая переменная, значение которой формируется внутри модели в результате взаимодействия с другими переменными

Экзогенной (независимой, объясняющей Y) переменной X называется переменная,

значение которой формируется вне модели

Лаговой экзогенной (Хt-i) или эндогенной (Уt-i) переменной называется переменная

относящаяся к предыдущим моментам времени (i- сдвиг во времени или лаг).

Прогнозирование

Регрессионная модель может использоваться для прогнозирования значений параметров в точках, не являющихся экспериментальными.

Расчет зависимой величины в пределах экспериментальных значений независимого параметра называется восстановлением значения; за пределами — экстраполяцией.

При экстраполяции нельзя далеко уходить от экспериментальной области. За ее приделами характер зависимости может измениться.

Проверка качества модели

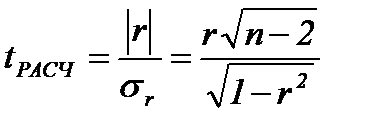

t-критерий Стьюдента

Сущность t-критерия – это нормированное значение соответствующего параметра, т.е. выборочный аi на единицу его среднеквадратического отклонения. Поэтому чем ближе рассчитанный для выборки t-критерий к нулю, тем более вероятно, что параметр аi также нулевой для генеральной совокупности (т.к. выборка случайная и, следовательно, отражает свойства генеральной совокупности).

F-критерий Фишера

Сущность F-критерия – это отношение дисперсии исходных данных, которую описывает построенная модель к дисперсии, которую модель не описывает ( дисперсии остатков ui).

По F-критерию Фишера определяем, существует ли полученная модель в целом для генеральной совокупности, т.е. её адекватность данным генеральной совокупности

Проверка предпосылок 1МНК - условия Гаусса-Маркова

остатки ui – случайные величины

средняя величина остатков нулевая

остаток - нормально распределенная случайная величина

остатки гомоскедастичны