Риск менеджмент и финансовое моделирование

Теории финансовых рисков

Основные теории

Классическая

Неоклассическая

Гибридная теория Фрэнка

Нейроэкономическая

Сущность и классификация фин.рисков

Классификация в зависимости от факторов, которые их вызывают

Классификация по уровню фин.потерь

Показатели оценки фин.рисков

Вероятность

Неопределенность

+ Дисперсия и станд.отклон.

Модель оценки финансовых активов (CAMP)

Осн.предположения (ограничения) модели

CML&SML уравнения

СML для эффективного портфеля

ожидаемая доходность портфелей

SML для неэффективных портфелей

ожидаемая доходность ценных бумаг

Бетта-коэффициент

Рыночная версия CAPM

Однофакторная модель

доходность ценной бумаги

Общий риск ценной бумаги

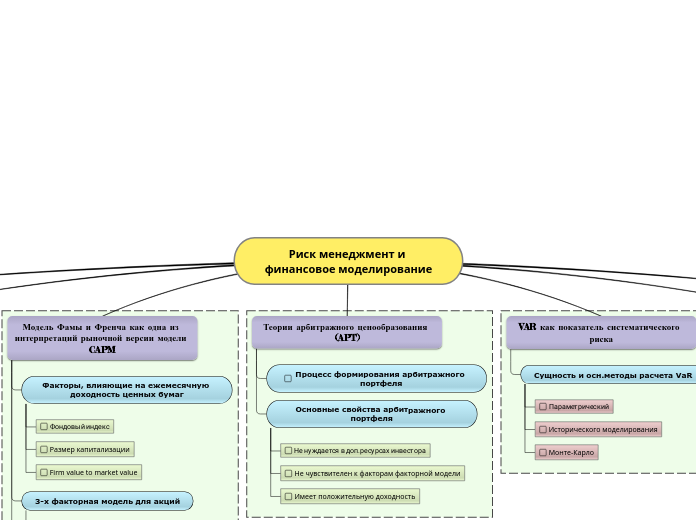

Модель Фамы и Френча как одна из интерпретаций рыночной версии модели CAPM

Факторы, влияющие на ежемесячную доходность ценных бумаг

Фондовый индекс

Размер капитализации

Firm value to market value

3-х факторная модель для акций

+ Индексы "мелких" и "крупных" акций

2-х факторная модель для облигаций

Теории арбитражного ценообразования (APT)

Процесс формирования арбитражного портфеля

Основные свойства арбитражного портфеля

Не нуждается в доп.ресурсах инвестора

Не чувствителен к факторам факторной модели

Имеет положительную доходность

VAR как показатель систематического риска

Сущность и осн.методы расчета VaR

Параметрический

Исторического моделирования

Монте-Карло

Методы снижения финансовых рисков

Лимитирование

Stop-loss

Позиционные лимиты

Структурные лимиты

Диверсификация

Страхование

Хеджирование

Андеррайтинг

Секьюритизация

Срочные контракты

Резервирование

Непредвиденные расходы

Резервы на предстоящие расходы

+ Семинарские занятия:

Дисперсия для ценной бумаги

Ковариация

Коэффициент корреляции

Дисперсия ожид.дохода портфеля

Ожид.норма дохода на ценные бумаги

Риск и доходность портфеля

Расчет VaR