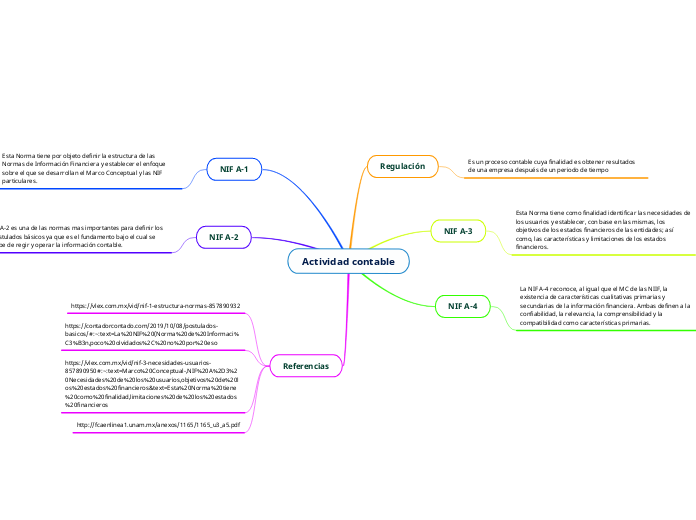

Actividad contable

Regulación

Es un proceso contable cuya finalidad es obtener resultados de una empresa después de un periodo de tiempo

NIF A-3

Esta Norma tiene como finalidad identificar las necesidades de los usuarios y establecer, con base en las mismas, los objetivos de los estados financieros de las entidades; así como, las características y limitaciones de los estados financieros.

NIF A-4

La NIF A-4 reconoce, al igual que el MC de las NIIF, la existencia de características cualitativas primarias y secundarias de la información financiera. Ambas definen a la confiabilidad, la relevancia, la comprensibilidad y la compatibilidad como características primarias.

NIF A-1

Esta Norma tiene por objeto definir la estructura de las Normas de Información Financiera y establecer el enfoque sobre el que se desarrollan el Marco Conceptual y las NIF particulares.

NIF A-2

La A-2 es una de las normas mas importantes para definir los postulados básicos ya que es el fundamento bajo el cual se debe de regir y operar la información contable.

Referencias

https://contadorcontado.com/2019/10/08/postulados-basicos/#:~:text=La%20NIF%20(Norma%20de%20Informaci%C3%B3n,poco%20olvidados%2C%20no%20por%20eso