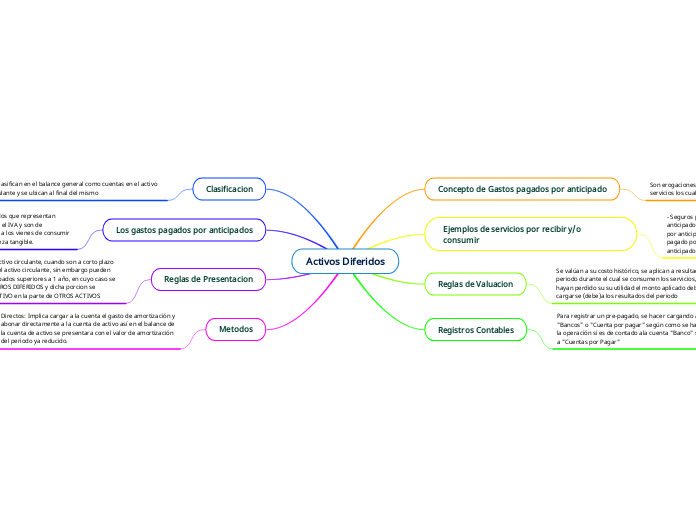

Activos Diferidos

Concepto de Gastos pagados por anticipado

Son erogaciones anticipadas de dinero sean por vienes o servicios los cuales se han de construir a futuro.

Ejemplos de servicios por recibir y/o consumir

- Seguros pagados por anticipado, Alquileres pagados por anticipado, Intereses pagados por anticipado, Seguros pagado por anticipado, impuestos pagados por anticipado publicidad pagado por anticipado, Subscripciones pagados por anticipado.

Reglas de Valuacion

Se valúan a su costo histórico, se aplican a resultados en el periodo durante el cual se consumen los servicios, cuando hayan perdido su su utilidad el monto aplicado deberá cargarse (debe)a los resultados del periodo

Registros Contables

Para registrar un pre-pagado, se hacer cargando a la cuenta "Bancos" o "Cuenta por pagar" según como se haya realizado la operación si es de contado ala cuenta "Banco" si es crédito a "Cuentas por Pagar"

Clasificacion

Se clasifican en el balance general como cuentas en el activo circulante y se ubican al final del mismo

Los gastos pagados por anticipados

Llamados tambien Gastos pre-pagados que representan servicios por recibir, NO se les aplica el IVA y son de naturaleza intangibles. Mientras que a los vienes de consumir si se le aplica el IVA y son de naturaleza tangible.

Reglas de Presentacion

Forman parte del activo circulante, cuando son a corto plazo se ubican al final del activo circulante, sin embargo pueden existir pagos anticipados superiores a 1 año, en cuyo caso se le denominaran CAROS DIFERIDOS y dicha porcion se clasificara en el ACTIVO en la parte de OTROS ACTIVOS

Metodos

Directos: Implica cargar a la cuenta el gasto de amortización y abonar directamente a la cuenta de activo así en el balance de la cuenta de activo se presentara con el valor de amortización del periodo ya reducido.

Subtopic