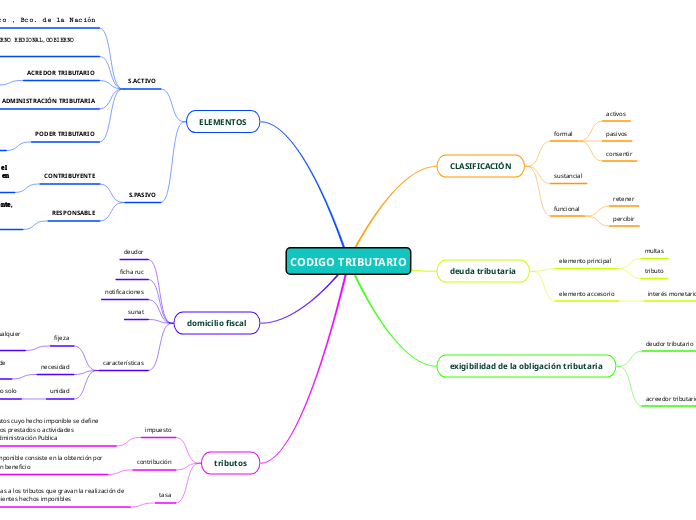

CODIGO TRIBUTARIO

CLASIFICACIÓN

formal

activos

pasivos

consentir

sustancial

funcional

retener

percibir

deuda tributaria

elemento principal

multas

tributo

elemento accesorio

interés monetario

exigibilidad de la obligación tributaria

deudor tributario

regla general

plazo

tributos administración sunat

acreedor tributario

regla general

plazo

ELEMENTOS

S.ACTIVO

-Senati Sencico , Bco. de la Nación

GOBIERNO CENTRAL, GOBIERNO REGIONAL,GOBIERNO LOCAL. ART.4 del CT°

ACREDOR TRIBUTARIO

Es aquel a favor del cual debe realizarse la prestación tributaria.

ADMINISTRACIÓN TRIBUTARIA

Entidad encargada de la recaudación y Fiscalización Tributaria

PODER TRIBUTARIO

Entidad del estado que tiene la facultad que tiene el poder o la potestad de crear tributos

S.PASIVO

CONTRIBUYENTE

Es aquél que realiza o, respecto del cual, se produce el hecho generador de la obligación tributaria descrita en la ley.

RESPONSABLE

Es aquél que, sin tener la condición de contribuyente, debe cumplir con la obligación atribuida a éste.

*Puede ser Originaria o Derivada

domicilio fiscal

deudor

ficha ruc

notificaciones

sunat

características

fijeza

es la sede jurídica más estable no varia con cualquier

cambio habitación o fijeza

necesidad

en principio todas las personas tienen domicilio desde

su nacimiento

unidad

es uno solo

tributos

impuesto

los impuestos son tributos cuyo hecho imponible se define

sin referencia a servicios prestados o actividades desarrolladas por la Administración Publica

contribución

son tributos cuyo hecho imponible consiste en la obtención por el obligado tributario de un beneficio

tasa

se denominan tasas a los tributos que gravan la realización de alguno de los siguientes hechos imponibles

ejemplo;

servicios especiales ,cuyo retorno se realiza con servicios .