COMUNICACIÓN DE LAS CUESTIONES CLAVE DE LA AUDITORÍA EN EL INFORME DE AUDITORÍA EMITIDO POR UN AUDITOR INDEPENDIENTE

Alcance

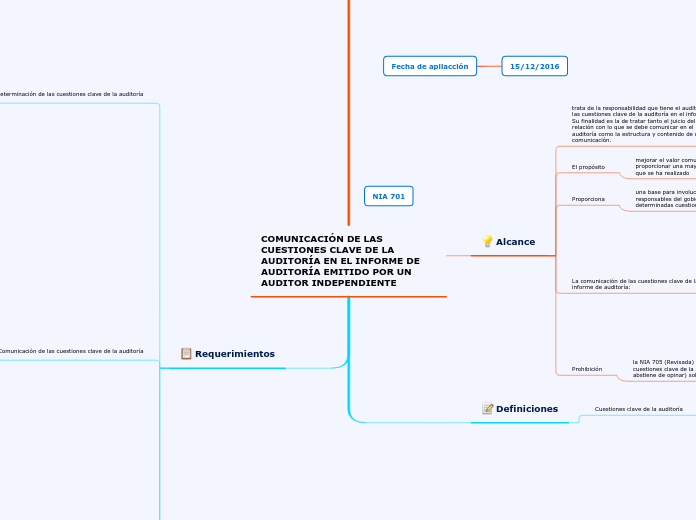

trata de la responsabilidad que tiene el auditor de comunicar las cuestiones clave de la auditoría en el informe de auditoría. Su finalidad es la de tratar tanto el juicio del auditor en relación con lo que se debe comunicar en el informe de auditoría como la estructura y contenido de dicha comunicación.

El propósito

mejorar el valor comunicativo del informe de auditoría al proporcionar una mayor transparencia acerca de la auditoría que se ha realizado

Proporciona

una base para involucrarse más con la dirección y con los responsables del gobierno de la entidad acerca de determinadas cuestiones relativas a la entidad,

La comunicación de las cuestiones clave de la auditoría en el informe de auditoría:

(a) no sustituye la información que debe revelar la dirección en los estados financieros de conformidad con el marco de información financiera aplicable

(b) no exime al auditor de expresar una opinión modificada cuando lo requieran las circunstancias de un encargo de auditoría específico de conformidad con la NIA 705

(c) no exime de informar de conformidad con la NIA 570 (Revisada)2 cuando exista una incertidumbre material en relación con hechos o condiciones que pueden generar dudas significativas

(d) no constituye una opinión separada sobre cuestiones particulares.

Prohibición

la NIA 705 (Revisada) prohíbe al auditor comunicar las cuestiones clave de la auditoría cuando deniega la opinión (se abstiene de opinar) sobre los estados financieros

Definiciones

Cuestiones clave de la auditoría

cuestiones que, según el juicio profesional del auditor, han sido de la mayor significatividad en la auditoría de los estados financieros del periodo actual

Objetivos

Objetivo 1

determinar las cuestiones clave de la auditoría y,

Objetivo 2

una vez que se ha formado una opinión sobre los estados financieros, comunicar dichas cuestiones describiéndolas en el informe de auditoría.

Requerimientos

Determinación de las cuestiones clave de la auditoría

El auditor determinará, entre las cuestiones comunicadas a los responsables del gobierno de la entidad aquellas que hayan requerido atención significativa

(a) Las áreas de mayor riesgo valorado de incorrección material, o los riesgos significativos identificados de conformidad con la NIA 315

identificar como riesgos significativos. En consecuencia, los riesgos significativos son, a menudo, áreas que requieren atención significativa del auditor.

y una reevaluación de los procedimientos de auditoría planificados con respecto a un área específica de los estados financieros

(b) Los juicios significativos del auditor en relación con las áreas de los estados financieros que han requerido juicios significativos de la dirección, incluyendo las estimaciones contables para las que se ha identificado un grado elevado de incertidumbre en la estimación.

opinión relativa a los aspectos cualitativos significativos de las prácticas contables de la entidad

(c) El efecto en la auditoría de hechos o transacciones significativos que han tenido lugar durante el periodo.

Reconocimiento, valoración, presentación o revelación de dichas transacciones, que pueden haber tenido un efecto significativo sobre la estrategia global del auditor.

Comunicación de las cuestiones clave de la auditoría

La redacción de la introducción de esta sección del informe de auditoría declarará que

(a) las cuestiones clave de la auditoría son aquellas cuestiones que, según el juicio profesional del auditor, han sido de la mayor significatividad en la auditoría de los estados financieros

(b) dichas cuestiones han sido tratadas en el contexto de la auditoría de los estados financieros en su conjunto, y en la formación de la opinión de auditoría sobre éstos, sin expresar una opinión por separado sobre esas cuestiones.

Descripción individualizada de las cuestiones clave de la auditoría

(a) el motivo por el cual la cuestión se consideró de la mayor significatividad en la auditoría y se determinó

(b) el modo en que se ha tratado la cuestión en la auditoría

Circunstancias en las que una cuestión considerada cuestión clave de la auditoría no se comunica en el informe de auditoría

a) las disposiciones legales o reglamentarias prohíban revelar públicamente la cuestión

b) en circunstancias extremadamente poco frecuentes, el auditor determine que la cuestión no se debería comunicar en el informe de auditoría porque cabe razonablemente esperar que las consecuencias adversas de hacerlo sobrepasarían los beneficios en el interés público que dicha comunicación tendría

Relación entre las descripciones de las cuestiones clave de la auditoría y otros elementos que se deben incluir en el informe de auditoría

(a) informará sobre esta cuestión o cuestiones de conformidad con las NIA aplicables

(b) incluirá en la sección “Cuestiones clave de la auditoría" una referencia a la sección o secciones “Fundamento de la opinión con salvedades” o , en su caso, "Fundamento de la opinión desfavorable (adversa)" o a la sección “Incertidumbre material relacionada con la Empresa en funcionamiento”

Estructura y contenido de la sección “Cuestiones clave de la auditoría” en otras circunstancias

si el auditor ha determinado que no existen cuestiones clave de la auditoría que se deban comunicar:

[Excepto por la cuestión descrita en la sección Fundamento de la opinión con salvedades o de la opinión desfavorable (adversa) o en la sección Incertidumbre material relacionada con la Empresa en funcionamiento]. Hemos determinado que no existen [otras] cuestiones clave de la auditoría que se deban comunicar en nuestro informe.

Comunicación con los responsables del gobierno de la entidad

El auditor se comunicará con los responsables del gobierno de la entidad acerca de

(a) aquellas cuestiones que el auditor ha determinado que son cuestiones clave de la auditoría; o

(b) en su caso, en función de los hechos y circunstancias de la entidad y de la auditoría, el hecho que el auditor ha determinado que no hay cuestiones clave de la auditoría que se deban comunicar en el informe de auditoría.

Documentación

El auditor incluirá en la documentación de auditoría

(a) las cuestiones que han requerido una atención significativa del auditor

el fundamento del auditor para determinar que no existen cuestiones clave de la auditoría

el fundamento del auditor para determinar que una cuestión que es una cuestión clave de la auditoría no se comunique en el informe de auditoría