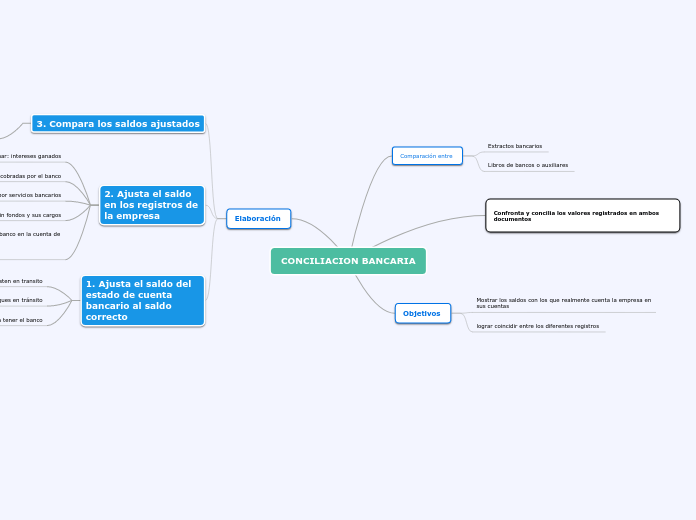

CONCILIACION BANCARIA

Comparación entre

Extractos bancarios

Libros de bancos o auxiliares

Confronta y concilia los valores registrados en ambos documentos

Objetivos

Mostrar los saldos con los que realmente cuenta la empresa en sus cuentas

lograr coincidir entre los diferentes registros

Elaboración

3. Compara los saldos ajustados

Después de ajustar el saldo según el estado de cuenta del banco (paso 1) (paso 2), las dos cantidades ajustadas deben ser iguales. Si no lo son, es necesario repetir el proceso hasta que los saldos sean iguales

2. Ajusta el saldo en los registros de la empresa

Sumar: intereses ganados

Sumar: cuentas por cobrar cobradas por el banco

Restar: cargos por servicios bancarios

Restar: cheques sin fondos y sus cargos

Sumar o restar: errores del banco en la cuenta de la empresa

Resultado

1. Ajusta el saldo del estado de cuenta

bancario al saldo correcto

Sumar: los depositos que esten en transito

Restar: cheques en tránsito

Sumar / restar: errores que pueda llegar a tener el banco