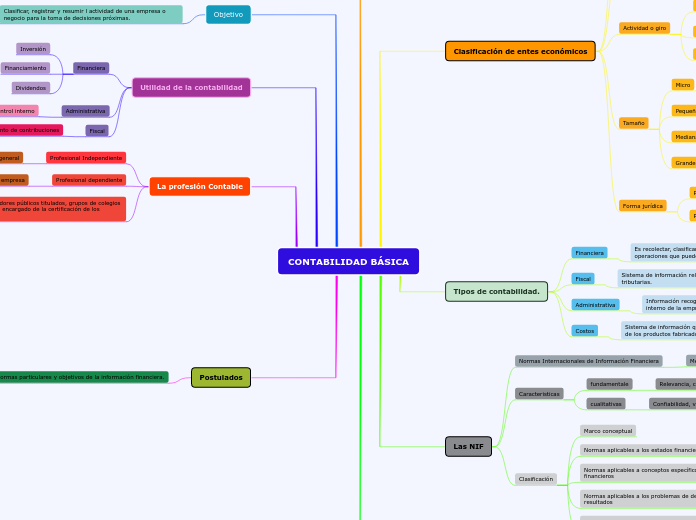

CONTABILIDAD BÁSICA

ES

Una disciplina perteneciente a la economía

Clasificación de entes económicos

Finalidad

Lucrativas

Buscan beneficios económicos

No lucrativas

Su fin no es la persecución de un beneficio económico

Gubernamentales

Es una institución estatal, a cargo del gobierno.

Por origen de capital

La Empresa Privada

Una de las características es que los particulares invierten capital con el fin de obtener ganancias.

La Empresa Pública

Se forma con el aporte de capital público o estatal.

Actividad o giro

Servicios

Brindar una actividad que las personas necesitan para la satisfacción de sus necesidades

Comercialización

Acciones encaminadas a comercializar productos, bienes o servicios.

Manufacturera

Transformación de diferentes materias primas

Tamaño

Micro

Esta contribuida por 10 trabajadores. Medio de vida para los profesionales.

Pequeña

Esta contribuida entre 11 y 49 trabajadores. Mayormente son negocios familiares.

Mediana

Esta contribuida entre 50 y 250 profesionales. Mayor estructura, tiene mucha fuerza en la economía

Grande

Supera los 250 profesionales. Son negocios en expansión internacional.

Forma jurídica

Persona moral

Grupo de personas en busca de utilidades.

Persona física

Una sola persona que es una organización económica para realizar un objetivo.

Tipos de contabilidad.

Financiera

Es recolectar, clasificar, registrar e informar sobre las operaciones que pueden valorarse en términos monetarios

Fiscal

Sistema de información relacionado con las obligaciones tributarias.

Administrativa

Información recogida se destina únicamente para el uso interno de la empresa.

Costos

Sistema de información que permita conocer cuál es el coste de los productos fabricados.

Las NIF

Normas Internacionales de Información Financiera

Mejora y armonizar los informes financieros.

Caracteristicas

fundamentale

Relevancia, compresibilidad y comparabilidad.

cualitativas

Confiabilidad, veracidad, objetividad, verificabilidad.

Clasificación

Marco conceptual

Normas aplicables a los estados financieros en su conjunto

Normas aplicables a conceptos específicos de los estados financieros

Normas aplicables a los problemas de determinación de resultados

Normas aplicables a las actividades especializadas de distintos sectores

MARCO LEGAL

Ley

Código de Comercio

El comerciante está obligado a llevar y mantener un sistema de contabilidad adecuado.

Artículos 33, 34, 35, 36,37 y 38.

Código Fiscal de la federación

Los derechos y obligaciones de los contribuyentes.

Artículo 28.

Reglamento del Código Fiscal de la Federación

Hacen referencia de los documentos e información que integran que la contabilidad.

Artículos 33 y 34.

Ley del Impuesto sobre la Renta

Obligaciones de las personas morales

Artículo 58.

Ley del impuesto al valor agregado

Obligaciones de los Contribuyentes

Artículo 32.

Reglamento de Ley del impuesto al valor agregado

Especificaciones del Registro de las Operaciones.

Artículo 71.

Objetivo

Clasificar, registrar y resumir l actividad de una empresa o negocio para la toma de decisiones próximas.

Utilidad de la contabilidad

Financiera

Inversión

Financiamiento

Dividendos

Administrativa

Control interno

Fiscal

Determinación y cumplimiento de contribuciones

La profesión Contable

Profesional Independiente

Presta un servicio público en general

Trabajos contables, Fiscales, Auditoria.

Profesional dependiente

Prestan servicios a una sola empresa

Supervisan y aseguran la calidad de la información financiera, administrativa, fiscal que se genera en la entidad.

La organizan contadores públicos titulados, grupos de colegios de contadores y un encargado de la certificación de los contadores.

Postulados

Normas particulares y objetivos de la información financiera.

Sustancia económica

Transacciones o eventos económicos que afectan a una entidad

Entidad Económica

Son operaciones e información financiera de una organización económica que son independientes y evitan confusiones.

Negocio en marcha:

Asume que la permanencia de una empresa en el mercado no tendrá un límite o fin.

Devengación contable

Transacciones que lleva a cabo la entidad económica con otras entidades.

El ingreso devengado

Cobro de impuestos, derechos, productos, aprovechamientos y otros ingresos por parte de la entidad

El gasto devengado

Obligación de pago a favor de terceros por la recepción de conformidad de bienes y servicios contratados

Asociación de costo y gasto con ingresos

Los costos y gastos de una entidad deben identificarse con el ingreso que generen en el mismo periodo.

Valuación

Efectos financieros derivados de las transacciones, transformaciones internas y otros eventos

Transacción

Operaciones financieras y comerciales que se realizan a diario

Transformaciones Internas

Cambios en la estructura financiera de la entidad, a consecuencia de decisiones internas

Otros eventos

Consecuencia que afectan económicamente a la entidad misma

Dualidad económica

Fórmula contable: Activo= Pasivo más Capital

Consistencia

Operaciones que afectan a una entidad económica deben tener un tratamiento contable igual.