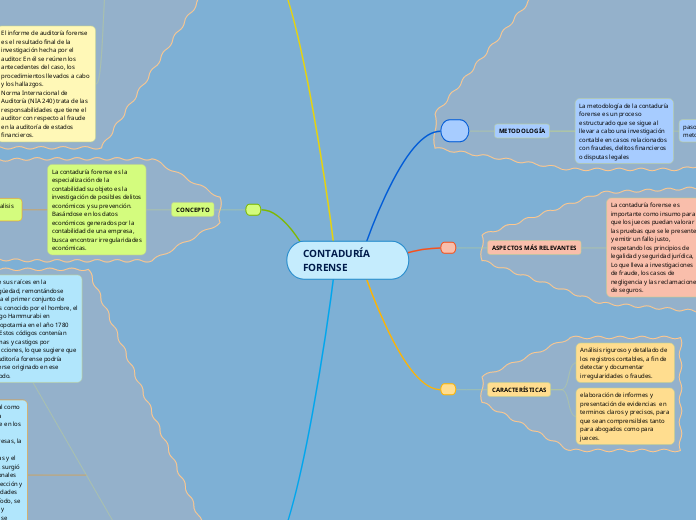

CONTADURÍA FORENSE

METODOLOGÍA

La metodología de la contaduría forense es un proceso estructurado que se sigue al llevar a cabo una investigación contable en casos relacionados con fraudes, delitos financieros o disputas legales

pasos básicos de la metodología

Reunión inicial

En esta etapa, el contador forense se reúne con el cliente para comprender el conflicto legal específico.

Recopilación de información

En esta fase, se recopila toda la documentación como registros contables, estados financieros, contratos y correspondencia relacionada.

Análisis y evaluación

El contador forense analiza y evalúa la información recopilada para identificar patrones que puedan indicar actividades fraudulentas.

Informe preliminar

Una vez que se han identificado indicios de fraude o irregularidades, se elabora un informe preliminar que resume los hallazgos y conclusiones provisionales

Investigación adicional

Si es necesario, se lleva a cabo una investigación más profunda, que puede incluir entrevistas a testigos, investigación de antecedentes y recolección de pruebas adicionales

Analisis forense

Elaboración del informe final

Este informe debe ser claro, objetivo y respaldado por pruebas sólidas.

ASPECTOS MÁS RELEVANTES

La contaduría forense es importante como insumo para que los jueces puedan valorar las pruebas que se le presenten y emitir un fallo justo, respetando los principios de legalidad y seguridad jurídica, Lo que lleva a investigaciones de fraude, los casos de negligencia y las reclamaciones de seguros.

las principales funciones de un auditor forense son:

•Revisar y analizar información financiera.

•Detectar acciones inusuales e ilegales dentro de los procesos corporativos.

•Documentar todos los informes financieros.

•Investigar actividades que respondan a prácticas relacionadas con lavado de activos

CARACTERÍSTICAS

Análisis riguroso y detallado de los registros contables, a fin de detectar y documentar irregularidades o fraudes.

elaboración de informes y presentación de evidencias en terminos claros y precisos, para que sean comprensibles tanto para abogados como para jueces.

INSTRUMENTOS E INFORME

La contaduría forense utiliza una variedad de instrumentos y técnicas para llevar a cabo investigaciones contables en casos de fraudes, delitos financieros o disputas legales.

Herramientas de análisis financiero

permiten analizar estados financieros para identificar anomalías que puedan indicar actividades fraudulentas.

Técnicas de auditoría forense

implica el examen detallado de registros financieros para apoyar o refutar las afirmaciones o sospechas de fraude.

Software especializado

Programas informáticos diseñados específicamente para ayudar en la realización de análisis financieros avanzados

Entrevistas y técnicas de interrogatorio

para obtener información relevante de testigos, sospechosos involucradas en el caso.

Análisis de datos

El uso de técnicas estadísticas para identificar patrones, y relaciones en grandes conjuntos de datos financieros.

Peritaje contable

En casos judiciales, un contador forense puede actuar como perito contable, proporcionando testimonio sobre asuntos financieros y contables ante un tribunal.

Documentación y presentación de informes

requiere la recopilación adecuada de la documentación relevante que resuman los hallazgos y conclusiones de la investigación.

El informe de auditoría forense es el resultado final de la investigación hecha por el auditor. En él se reúnen los antecedentes del caso, los procedimientos llevados a cabo y los hallazgos.

Norma Internacional de Auditoría (NIA 240) trata de las responsabilidades que tiene el auditor con respecto al fraude en la auditoría de estados financieros.

CONCEPTO

La contaduría forense es la especialización de la contabilidad su objeto es la investigación de posibles delitos económicos y su prevención. Basándose en los datos económicos generados por la contabilidad de una empresa, busca encontrar irregularidades económicas.

Principales pasos en el analisis forense:

Recolección de datos

Preparación de datos

Analisis de datos

Informe de resultados

EVOLUCIÓN

tiene sus raíces en la antigüedad, remontándose hasta el primer conjunto de leyes conocido por el hombre, el código Hammurabi en Mesopotamia en el año 1780 a.C. Estos códigos contenían normas y castigos por infracciones, lo que sugiere que la auditoría forense podría haberse originado en ese período.

La contaduría forense tal como la conocemos hoy en día comenzó a desarrollarse en los siglos XIX y XX. Con el crecimiento de las empresas, la complejidad de las transacciones financieras y el aumento de los fraudes, surgió la necesidad de profesionales especializados en la detección y prevención de irregularidades financieras. En este período, se establecieron principios y prácticas de auditoría, y se crearon organismos reguladores para supervisar la profesión contable.