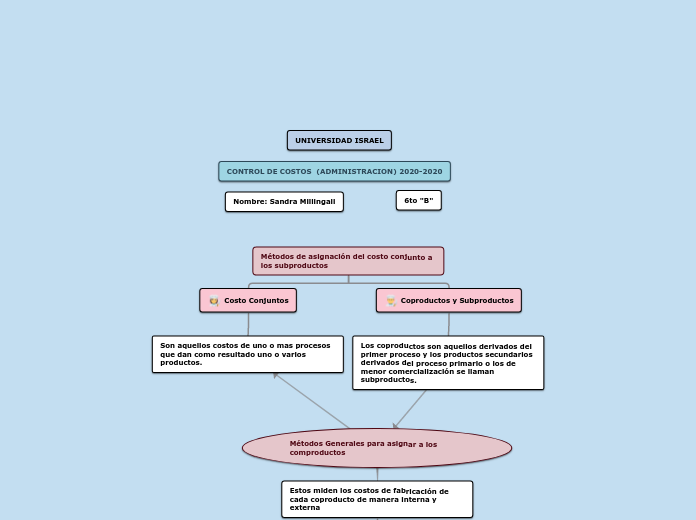

Métodos de asignación del costo conjunto a los subproductos

Costo Conjuntos

Son aquellos costos de uno o mas procesos que dan como resultado uno o varios productos.

Coproductos y Subproductos

Los coproductos son aquellos derivados del primer proceso y los productos secundarios derivados del proceso primario o los de menor comercialización se llaman subproductos.

Métodos Generales para asignar a los comproductos

Estos miden los costos de fabricación de cada coproducto de manera interna y externa

Medición del costo de cada coproducto en el punto de separación

Costo Unitario Promedio Simple CUPS

Se aplica este método cuando los productos resultantes del proceso son del mismo genero, poseedor de similares características

Se carga un valor, tasa proporcional del costo conjunto total

Se toma en cuenta las unidades producidas

Deben estar todos los productos en las mismas medidas

Los costos no van hacer ni mas ni menos que otros

Formulas

CUPS= Costos Conjuntos/Producción Total

Asignación de Costos Conjuntos=Unidades Fabricadas de cada Producto * CUPS

Valor Ponderado de Mercado

Se Aplica cuando los productos conjuntos aportan mas o menos producción a productos rentables o de margen bruto son parecidos

Se vasa en el Potencial de cada producto para generar ingresos, existe dos tipos

Valor de Mercado Conocido en el Punto de Separación

Existe un valor de mercado para el coproducto en el punto de separación

Formulas

Participación del Valor Ponderado = Valor de Mercado de cada Coproducto/Valor de Mercado de Todos los Coroductos

Asignación de Costos = Porcentaje de Valor Total Ponderado de Cada Producto * Costos Conjuntos

Valor de Mercado no Conocido en el Punto de Separación

Este se da cuando el producto no esta disponible para la venta

Formulas

Porcentaje Valor Ponderado de Mercado = Valor Estimado de Mercado de cada Coproducto/ Valor estimado de Mercado de todo los Coproductos

Asignación de Costos = Porcentaje del Valor Ponderado Estimado de Cada Coproducto = Total de Costos Conjuntos

Costo Unitario Promedio Ponderado - CUPP

Se aplica cuando los productos no son homogéneos.

Se basa en factores que ponderan las variables de complejidad

La complejidad se relaciona con las variables como que clase de maquinaria, equipo utilizado en la fabricación

Formulas

Porcentaje de Participación= Unidades Promedio Ponderado de Cada Coproducto/Total de unidades Promedio Ponderado

Asignación de Costos Conjuntos= Porcentaje de Participación de Cada Coproducto * Cada Total costos Conjuntos

Unidades Físicas

Se aplica cuando los productos resultantes tiene un valor proporcional y con un costo conjunto después de su punto de separación

Se expresan en la misma unidad

El costo Unitario es el mismo para todas las unidades

Se les asigna costos a los productos siempre que guarden alguna relación o proporción con los ingresos dados por cada producto.

Formulas

Porcentaje de Asignación= Producción de cada Producto/Producción Total

Asignación de Costos Conjuntos= Porcentaje de Participación de cada producto * Total de Costos Conjuntos