COSTEO POR PROCESOS

El sistema de costos por procesos es el sistema de acumulación de costos de producción de un departamento o centros de costos.

En el sistema de costos por procesos se puede obtener el costo unitario de un servicio o producto asignando costos totales a una gran cantidad de unidades producidas idénticas o similares por ejemplo, fabricación de prendas de vestir (pantalones, corte y costura).

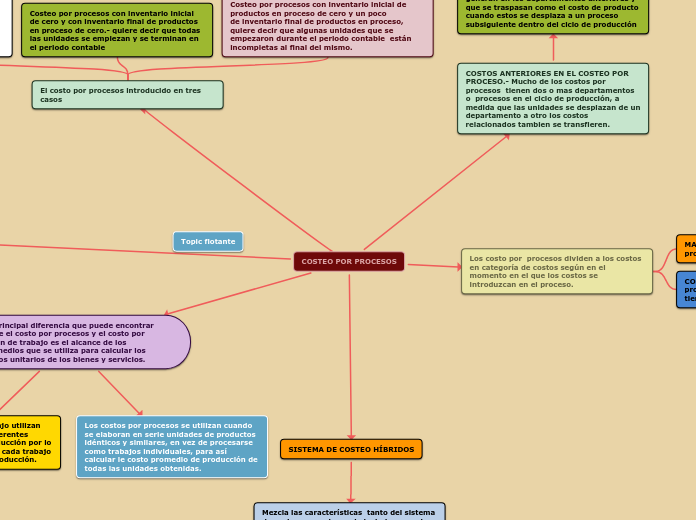

La principal diferencia que puede encontrar entre el costo por procesos y el costo por orden de trabajo es el alcance de los promedios que se utiliza para calcular los costos unitarios de los bienes y servicios.

los costos por órdenes de trabajo utilizan trabajos individuales, y usa diferentes cantidades de recursos de producción por lo mismo seria incorrecto costear cada trabajo al mismo costo promedio de producción.

Los costos por procesos se utilizan cuando se elaboran en serie unidades de productos idénticos y similares, en vez de procesarse como trabajos individuales, para así calcular le costo promedio de producción de todas las unidades obtenidas.

Los costo por procesos dividen a los costos en categoría de costos según en el momento en el que los costos se introduzcan en el proceso.

MATERIALES DIRECTOS.- Se agregan al proceso en u solo momento

COSTOS DE CONVERSIÓN.- Se agregan al proceso uniformemente a lo largo del tiempo.

El costo por procesos introducido en tres casos

costos por procesos con un poco de inventario inicial y un poco de inventario final de productos en proceso, ilustra el costos del promedio ponderado y del método de primeras entradas primeras salidas sobre el costos de las unidades terminadas

Costeo por procesos con inventario inicial de cero y con inventario final de productos

en proceso de cero.- quiere decir que todas las unidades se empiezan y se terminan en el periodo contable

Costeo por procesos con inventario inicial de productos en proceso de cero y un poco

de inventario final de productos en proceso, quiere decir que algunas unidades que se empezaron durante el periodo contable están incompletas al final del mismo.

COSTOS ANTERIORES EN EL COSTEO POR PROCESO.- Mucho de los costos por procesos tienen dos o mas departamentos o procesos en el ciclo de producción, a medida que las unidades se desplazan de un departamento a otro los costos relacionados tambien se transfieren.

Los costos anteriores son aquellos que se generan en los departamentos anteriores y que se traspasan como el costo de producto cuando estos se desplaza a un proceso subsiguiente dentro del ciclo de producción

SISTEMA DE COSTEO HÍBRIDOS

Mezcla las características tanto del sistema de costeo por ordenes de trabajo como de costeo por procesos, ya que los sistemas de costeo con frecuencia se tienen que diseñar para ajustarse a las características particulares de diferentes sistemas de producción

sistemas de costeo de operaciones como un tipo de costeo híbrido

Este sistema de costeo se aplica a lotes de productos similares pero no idénticos, cada lote de productos es a menudo una variación de un solo diseño y procede mediante una secuencia de operaciones.

Dentro de cada operación las unidades del producto se tratan exactamente igual usando cantidades idénticas de los recurso de la operación.

La clave del sistema de operación es que cada lote no necesariamente se desplaza por las mismas operaciones que otros lotes.