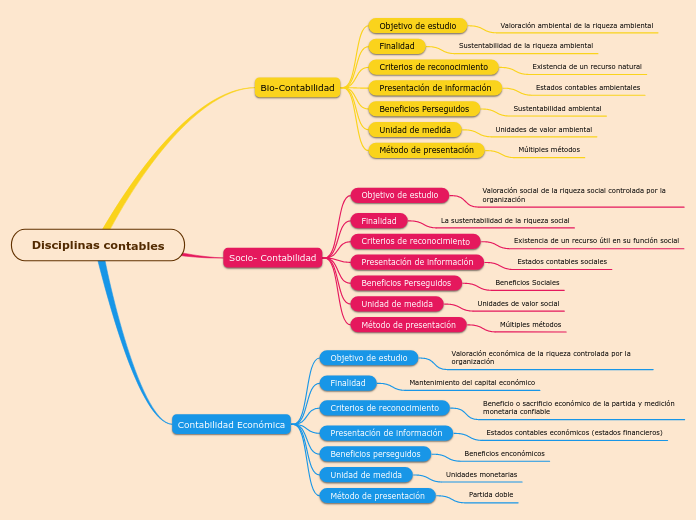

Disciplinas contables

Bio-Contabilidad

Objetivo de estudio

Valoración ambiental de la riqueza ambiental

Finalidad

Sustentabilidad de la riqueza ambiental

Criterios de reconocimiento

Existencia de un recurso natural

Presentación de información

Estados contables ambientales

Beneficios Perseguidos

Sustentabilidad ambiental

Unidad de medida

Unidades de valor ambiental

Método de presentación

Múltiples métodos

Socio- Contabilidad

Objetivo de estudio

Valoración social de la riqueza social controlada por la organización

Finalidad

La sustentabilidad de la riqueza social

Criterios de reconocimiento

Existencia de un recurso útil en su función social

Presentación de información

Estados contables sociales

Beneficios Perseguidos

Beneficios Sociales

Unidad de medida

Unidades de valor social

Método de presentación

Múltiples métodos

Contabilidad Económica

Objetivo de estudio

Valoración económica de la riqueza controlada por la organización

Finalidad

Mantenimiento del capital económico

Criterios de reconocimiento

Beneficio o sacrificio económico de la partida y medición monetaria confiable

Presentación de información

Estados contables económicos (estados financieros)

Beneficios perseguidos

Beneficios enconómicos

Unidad de medida

Unidades monetarias

Método de presentación

Partida doble