DOCUMENTOS CONTABLES, COMERCIALES Y TITULOS VALORES.

DOCUMENTOS NO CONTABLES

TIENEN UNA UTILIDAD PREVIA A LA TRANSACCION COMERCIAL, SON INFORMATIVOS Y NO SUSCITA UN REGISTRO DE LA CONTABILIDAD.

1. COTIZACION.

RELACIONA LAS CARACTERISTICAS DE LA NEGOCIACION DEL SERVICIO.

2. PEDIDO.

SE ELABORA CUANDO EL CLIENTE HA REVISADO LA COTIZACION Y TOMA LA DECISION DE ADQUIRIR EL PRODUCTO.

3. REMISION.

ES EL DOCUMENTO QUE SOPORTA LA ENTREGA DEL PEDIDO RESPECTO A LO SOLICITADO.

CONCEPTO

LAS TRANSACCIONES COMERCIALES SE RECONOCEN MONETARIAMENTE PARA GENERAR LOS DOCUMENTOS CONTABLES, LOS NO CONTABLES Y TITULOS DE VALORES PARA LOGRAR UN APRENDIZAJE Y SE CONTINUA CON LOS PROCESOS CONTABLES DE UNA EMPRESA.

LIBROS CONTABLES

contables

ESTAN CONFORMADOS POR LIBROS AUXILIARES Y PRINCIPALES Y SE DEBE DILIGENCIAR DE FORMA CRONOLOGICA ACORDE A LA NORMATIVIDAD VIGENTE.

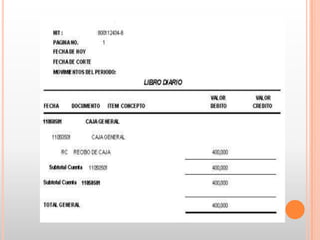

1. LIBRO DIARIO

ES UN MEDIO DE PRUEBA PARA LAS AUTORIDADES, REGISTRA A DIARIO LAS OPERACIONES COMERCIALES.

2. LIBRO MAYOR Y BALANCES.

CADA MES SE REALIZA EL CIERRE DEL PERIODO CON EL FIN DE IDENTIFICAR EL COMPORTAMIENTO FINANCIERO CON EL FIN DE LOS ADMINISTRADORES PUEDAN TOMAR DECISIONES.

3. LIBRO DE ACTAS DE ASAMBLEAS.

LAS DECISIONES DE LA JUNTA DE SOCIOS SE HARAN CONSTAR EN ACTAS APROBADAS POR LA MISMA O POR LAS PERSONAS QUE DESIGNEN LA REUNION.Y FIRMADAS POR EL PRESIDENTE.

4. LIBROS DE ACTAS DE CONSEJO DE ADMINISTRACION O JUNTA DIRECTIVA

SE REGISTRA INFORMACION BASICA DE LA EMPRESA, SE INCLUYEN TODAS LAS DECISIONES EN LAS ACTAS COMO LOS ACUERDOS QUE SE REALIZAN EN LA EMPRESA.

5. LIBRO DE ACTAS DE JUNTA DE VIGILANCIA O COMITE DE CONTROL SOCIAL.

SE REQUIERE UNA CARTA DE SOLICITUD DE INSCRIPCION DE LIBROS, FECHA, NOMBRE DE LA SOCIEDAD, NOMBRE DEL LIBRO REGISTRO SOCIAL Y REGISTRO DE TODAS LAS HOJAS DE LOS LIBROS A REGISTRAR.

6. LIBRO DE REGISTRO SOCIAL.

PARA REGISTRAR LOS LIBROS SE REQUIERE UNA CARTA DE SOLICITUD DE INSCRIPCION DE LIBROS CON FECHA DE SOLICITUD, NOMBRE DE LA SOCIEDAD Y NUMERO DE MATRICULA, NOMBRE DE LIBRO REGISTRO SOCIAL.

7. LIBROS AUXILIARES.

SON LOS LIBROS QUE REFLEJAN DE FORMA ORDENADA LAS OPERACIONES REALIZADAS POR LA EMPRESA CON EL FIN DE GENERAR EL SALDO EN UNA FECHA DETERMINADA.

CARACTERISTICAS

1. NOMBRE DEL LIBRO AUXILIAR

2. FECHA DE LA TRANSACCION

3. DETALLE DE LA TRANSACCION

4. DEBITOS

5. CREDITOS

6. SALDO

TRANSACCIONES

COMPRAS DE MERCANCIAS

ES UN CONJUNTO DE PROCESOS QUE SE COMPONE POR PARTE DE PROOVEDORES HASTA LA ADQUISICION DE MERCANCIA, SEAN MATERIAS PRIMAS O PRODUCTOS TERMINADOS Y EL SEGUIMIENTO DE COTIZACIONES

FACTURA DE COMPRA

x

Subtopic

DEVOLUCION DE COMPRAS MERCANCIAS

ES CUANDO LA EMPRESA COMPRA EL PRODUCTO SOLICITADO Y EN ALGUN MOMENTO DADO, LA MERCANCIA LLEGA DETERIORADA, EN MALAS CONDICIONES O NO ES LA REFERENCIA.

NOTA CREDITO

VENTAS MERCANCIAS SERVICIOS

SON LA ENTREGA DE UN BIEN O SERVICIO, SOBRE UN PRECIO ESTIPULADO A CAMBIO DE UNA CONTRAPRESTACION ECONOMICA (DINERO).

FACTURA ELECTRONICA

DEVOLUCION DE VENTA DE MERCANCIAS

ES CUANDO EL CLIENTE DEVUELVE EL PRODUCTO QUE AH COMPRADO Y DONDE YA LA EMPRESA AH REALIZADO LA FACTURACION DE DICHO PRODUCTO.

NOTA CREDITO

GASTOS

SON LOS COSTES O SALIDAS DE DINERO QUE SE PRODUCEN COMO CONSECUENCIA DEL FUNCIONAMIENTO Y LA GESTION DE LA EMRESA.

FACTURA DE VENTA / DOCUMENTO EQUIVALENTE

COMPRA ACTIVOS

ADQUIRIR LOS DIFERENTES ACTIVOS DEL COMERCIO, COMO LOS EQUIPOS, ARREGLOS DE INSTALACIONES Y EL INVENTARIO.

FACTURA

ADQUISICION DE PASIVOS

SIN LAS DEUDAS Y LAS OBLIGACIONES CON LAS QUE LAS EMPRESAS FINANCIAN SU ACTIVIDAD ECONOMICA Y TENER UN MEJOR CONTROL CON SUS PAGOS.

PAGARE

DOCUMENTOS CONTABLES

SON LOS DOCUMENTOS QUE SOPORTAN UNA TRANSACCION COMERCIAL.

1. Factura cambiaria de compra y venta.

Según lo determina el estatuto tributario, se requiere:

1. Denominada como factura de venta.

2. Apellidos y nombre o razón y NIT del vendedor.

3. (MODIFICADO) Apellidos y nombre o razón y NIT del adquiriente de bienes y servicios (JUNTO CON EL IVA PAGADO).

4. Llevar una numeración consecutiva de facturas de venta.

5. Fecha de expedición.

6. Descripción especifica de los artículos vendidos o servicios prestados.

7. Valor total de la operación.

8. El nombre o razón social y el NIT del impresor de la factura

9. Indicar la calidad de retenedor del impuesto sobre las ventas.

10. Declarado inexequible corte constitucional.

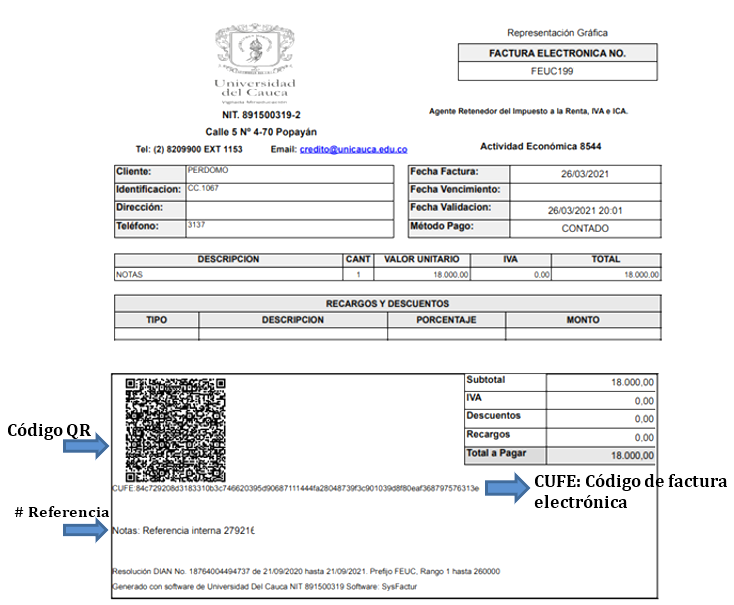

2. Factura Electrónica

Es el documento que soporta transacciones de venta de bienes y/o servicios, tienen lugar a través de sistemas computacionales o soluciones informaticas.

OBLIGADO A FACTURAR ELECTRONICAMENTE

DEBE FACTURAR ELECTRONICAMENTE EN LAS CONDICIONES QUE SE ESTABLECE EN LOS ARTICULOS.

ADQUIRIENTE

ADQUIERE BIENES O SERVICIOS Y DEBE EXIGIR FACTURA O DOCUMENTO EQUIVALENTE.

PROVEEDOR TECNOLOGICO

PRESTA A LOS OBLIGADOS A FACTURAR ELECTRONICAMENTE Y A LOS ASPIRANTES QUE OPTEN POR RECIBIR LA FACTURA EN FORMATO ELECTRONICO DE GENERACION.

CATALOGO DE PARTICIPANTES DE FACTURA ELECTRONICA

REGISTRO ELECTRONICO ADMINISTRADO POR LA DIAN, PROVEE A FACTURAR ELECTRONICAMENTE. CON EL FIN DE FACILITAR SU OPERATIVIDAD.

CODIGO UNICO DE FACTURA ELECTRONICA

CORRESPONDE A UN VALOR ALFANUMERICO QUE SE OBTIENE A PARTIR DE UN PROCESO QUE UTILIZA DATOS DE LA FACTURA.

SON

1. BOLETAS DE MAQUINAS REGISTRADORAS

2. BOLETAS DE INGRESO A ESPECTACULOS PUBLICOS.

3. BOLETAS DE TRANSPORTE TIQUETES.

4. RECIBOS DE PAGO DE MATRICULAS Y PENSIONES EMITIDAS POR ESTABLECIMIENTOS DE EDUCACION.

3. Factura equivalente o documento equivalente a la factura de venta.

NO ES OBLIGATORIO PERO SE TIENE COMO SOPORTE

REQUISITOS

ESTAR DENOMINADO COMO SISTEMA POS.

DEBE PRESENTAR NIT.

DEBE LLEVAR NUMERO CONSECUTIVO.

EXPECIFICACIONES DE LA TRANSACCION.

4. Comprobante de egreso o comprobante de pago.

SOPORTE QUE RESPALDA LOS DESEMBOLSOS EN EFECTIVO.

CARACTERISTICAS

1. NUMERO DEL COMPROBANTE, CIUDAD DE ORIGEN.

2. FECHA.

3. EL VALOR EN NUMEROS Y LETRAS.

4. EL REGISTRO CONTABLE , NUMERO DE CHEQUE.

5. DATOS DEL BENEFICIARIO: IDENTIFICACION, FECHA Y FIRMA.

6. LAS FIRMAS DE ELABORACION.

5. Comprobante de ingreso o comprobante de caja.

REPRESENTA LOS DINEROS RECIBIDOS POR LA EMPRESA PARA SER CONSIGNADOS A LOS BANCOS

CARACTERISTICAS

1. NOMBRE DE LA EMPRESA Y NIT.

2. NUMERO CONSECUTIVO.

3. DIRECCION Y DATOS GENERALES DE LA EMPRESA

4. CIUDAD Y FECHA DOINDE SE REALIZA LA TRANSACCION.

5. EL CONCEPTO POR EL QUE SE RECIBE EL EFECTIVO.

6. EL VALOR EN NUMEROS Y LETRAS

7. EL NUMERO DE CHEQUE Y EL BANCO DE ORIGEN.

8. DEBE SER ENTREGADO AL CLIENTE CON FIRMA Y SELLO DE LA EMPRESA

9. REGISTRO CONTABLE CON AFECTACION A LAS CUENTAS RESPECTIVAS.

10. FIRMAS DE QUIEN ELABORO, APROBO Y CONTABILIZO.

6. Comprobante de venta con tarjetas de crédito.

SE UTILIZA LA TARJETA HABIENTE UTILIZANDO DATAFONO PARA RECIBIR PAGOS, ES UNA MANERA SEGURA , EL BANCO COBRA A LA EMPRESA UNA COMISION POR EL USO DE ESTE MEDIO.

CIUDAD Y NOMBRE DEL ESTABLECIMIMENTO COMERCIAL, FECHA DE PAGOS, CUOTAS SI ES TRAJETA DE CREDITO , ( POR MEDIO DEL CORREO ELECTRONICO SE NOTIFICA AL CLIENTE).

7. Nomina

SOPORTE CONTABLE EN EL CUAL LA EMPRESA REALIZA EL PAGO A EMPLEADOS.

1. REPRESENTAN NOMMBRES APELLIDOS Y DOCUMENTOS DE IDENTIDAD.

2. SE ENCUENTRA EL DEVENGADO Y LOS DESCUENTOS QUE POR LEY TIENEN LOS EMPLEADOS.

3. HORAS EXTRAS Y COMISIONES.

4. PRESENTA NOMBRE DE LA EMPRESA, NIT DE LA EMPRESA, DIRECCION Y PERIODO DE PAGO.

8. Planilla integrada de liquidación de aportes.

ES EL SOPORTE DONDE LAS EMPRESAS REGISTRAN LAS DIFERENTES NOVEDADES DE LOS EMPLEADOS.

SALUD

PENSIONES

RIESGOS LABORALES

CAJAS DE COMPENSACION

SE DAN NOVEDADES EN LOS SALARIOS DE LOS EMPLEADOS, LAS CUALES SE MODIFICAN PARA CALCULAR LAS DEDUCCIONES EN LA NOMINA DE LAS EMPRESAS, COMO:

COMISIONES.

SUELDOS.

INCAPACIDADES

Subtopic

9. Declaración de renta, impuesto al valor agregado (IVA), retención en la fuente, impuesto de industria y comercio ICA.

CUANDO SE EFECTUAN COMPRAS Y VENTAS DE PRODUCTOS O BIENES GRAVADOS, ES OBLIGACION DE LA EMPRESA DESCONTAR VALORES CUANTIFICABLES.

SE DESCUENTA Y TRANSFIERE A LA DIAN EN LAS FECHAS ESTABLECIDAS EN EL CALENDARIO TRIBUTARIO.

PAGOS EFECTUADOS AL GOBIERNO NACIONAL POR CONCEPTO DE TRIBUTOS:

1. IMPUESTO DE VALOR AGREGADO (IVA)

2. RETENCION EN LA FUENTE

3. IMPUESTO DE RENTA Y COMPLEMENTARIO.

4. IMPUESTO DE INDUSTRIA Y COMERCIO.

10. Recibo de pago interbancario.

ES UNA FORMA DE AGILIZAR NEGOCIOS ENTRE LAS ENTIDADES FINANCIERAS O CLIENTES, TENIENDO EN CUENTA QUE SE REALIZAN DESDE UN DISPOSITIVO MOVIL.

PRESENTAR UNA CUENTA DE ORIGEN DEL BANCO QUE GIRA O RECIBE TRANSFERENCIAS.

UNA CUENTA DE DESTINO AL BANCO QUE TRANFIERE RECURSOS.

VALOR A TRANSFERIR

FECHA QUE SE GENERA AUTOMATICAMENTE

SE GENERA UN DOCUMENTO SOPORTE PARA REGISTRAR EN CONTABILIDAD , SE GENERA DE FORMA AUTOMATICA.

PARA DILIGENCIAR SE TIENE EN CUENTA

NOMBRE O RAZON SOCIAL

DIRECCION

CIUDAD Y TELEFONO

DATOS DE LA CUENTA BANCARIA

BANCO

CUENTA

NUMERO DE CUENTA

TIPO DE CUENTA

TITULAR DE LA CUENTA

AUTORIZACIONES Y FIRMAS

11. Extractos bancarios.

DOCUMENTOS DONDE SE REGISTRAN POR PARTE DE LA ENTIDAD FINANCIERA LOS MOVIMIENTOS GENERADOS DURANTE EL MES.

SE REGISTRAN

PAGOS DE CHEQUES

TRANSFERENCIAS

NOTAS BANCARIAS

GRAVAMENES FINANCIEROS.

POSIBILITA LA ELABORACION DE LA CONCILIACION BANCARIA Y SUS COMPONENTES SON

1. SALDOS INICIALES

2. INTERESES

3. AVANCES

4. SALDO FINAL

5. CARGOS Y ABONOS

12. Consignaciones bancarias.

CADA VEZ QUE SE CONSIGNA EFECTIVO EN LAS ENTIDADES FINANCIERAS DE LA EMPRESA Y EL BANCO EXPIDE UN SOPORTE LLAMADO COMPROBANTE DE CONSIGNACION.

SIRVE PARA REGISTRAR EL HECHO ECONOMICO DE LA CONTABILIDAD.

DEBE CONTENER EL REGISTRO EMITIDO POR LA MAQUINA REGISTRADORA DEL BANCO , EL SELLO Y LA FIRMA DE LA PERSONA AUTORIZADA EN EL BANCO

1. CIUDAD Y FECHA

2. NUMERO DE LA CUENTA BANCARIA.

3. VALOR A CONSIGNAR EN NUMEROS O LETRAS.

4. NOMBRE DE QUIEN CONSIGNA Y NUMERO TELEFONICO.

13. Recibos de caja menor.

LAS EMPRESAS REALIZAN PAGOS MINIMOS ACORDE CON LOS MONTOS ESTABLECIDOS Y REGISTRADOS EN LAS POLITICAS CONTABLES Y EN LA RESOLUCION INTERNA.

SE LLAMAN GASTOS DE CAJA MENOR Y ALLI SE ESTABLECEN LOS NUMERALES DE PAGOY LA PERSONA ENCARGADA DE L MANEJO.

EL FONDO ES UTILIZADO PARA CUBRIR LOS GASTOS MINIMOS Y SE REQUIEREN PARA EL DESARROLLO DEL OBJETIVO DE DICHA EMPRESA, AL DILIGENCIAR SE DEBE:

1. REGISTRAR CIUDAD Y FECHA

2. PAGADO AL BENEFICIARIO.

3. VALOR Y CONCEPTO.

4. SOPORTE DE PAGO ANEXO.

5. CONSECUTIVO.

SE DEBEN REGISTRAR CONTABLEMENTE DIGITANDO LOS GASTOS AUTORIZADOS Y ACREDITANDO LA CUENTA CAJA.

16. Notas debito y notas credito.

NOTA DEBITO

RECONOCE VALORES DE LA EMPRESA A FAVOR DE SUS CLIENTES DEBIDO A ERRORES U OMISIONES, AL DILIGENCIAR SE DEBE OBSERVAR:

1. DEBE CONTENER NOMBRE E IDENTIFICACION.

2. CONSECUTIVO.

3. CONCEPTO.

4. VALOR

5. FIRMAS DE PERSONAL RESPONSABLE.

NOTA CREDITO

ES UN SOPORTE CONTABLE QUE RECONOCE DISMINUCIONES DE DESCUENTOS NO INCLUIDOS EN LAS FACTURAS, SE UTILIZA CUANDO HAY DEVOLUCION DE MERCANCIAS.

SUS CARACTERISTICAS SON:

DOCUMENTO PARA RECONOCER CAMBIOS EN LAS FACTURAS, EVIDENCIA DINEROS.

DEVUELTOS AL CLIENTE POR INCONFORMIDADES

UTILIZADO COMO SOPORTE CUANDO SE ANULAN FACTURAS.

VALOR

CORRIGE DATOS, VALORES INICIALES DE LAS FACTURAS.

CONTENIDO

1. CIUDAD Y FECHA

2. CONSECUTIVO.

3. DESCRIPCION O DETALLE.

4. FIRMAS AUTORIZADAS.

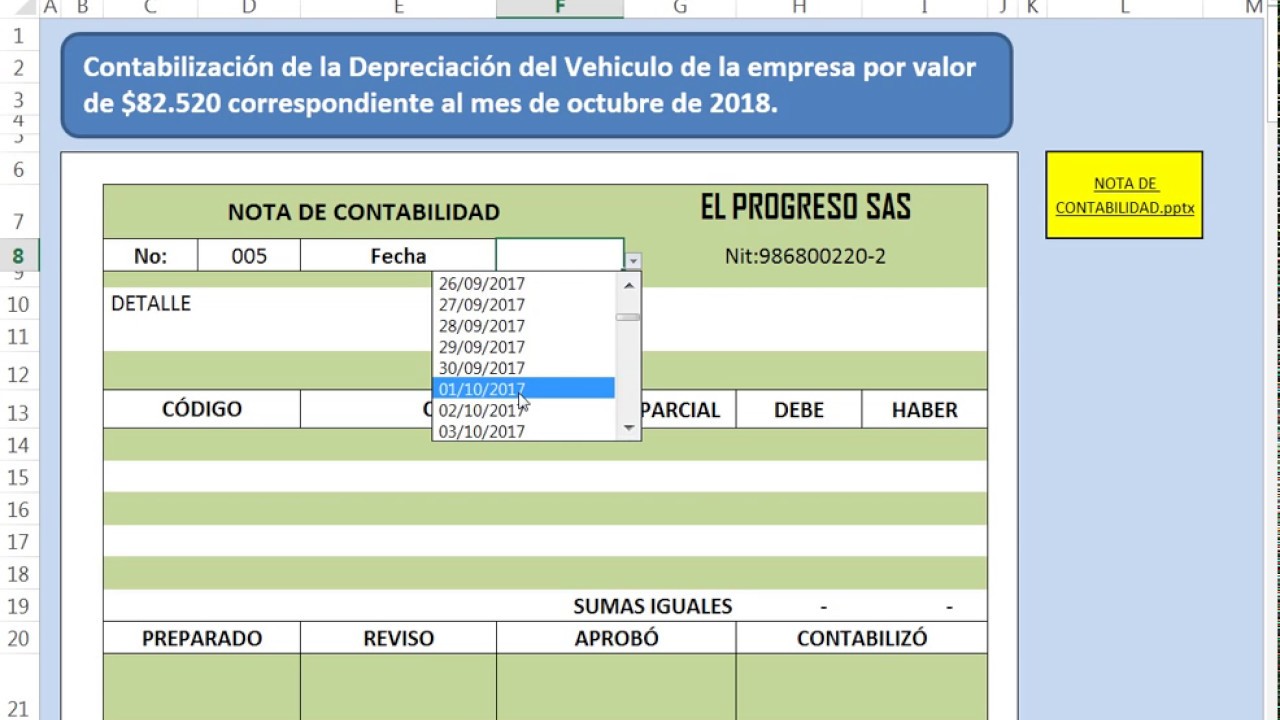

17. Notas de contabilidad.

SE UTILIZA PARA ENMENDAR ERRORES O REALIZAR AJUSTES CONTABLES.

RECONOCE LA DISMINUCION DE UN ACTIVO EN LA DEPRECIACION.

REGISTRA LAS AMORTIZACIONES EN LOS CREDITOS BANCARIOS COMO CONTROL.

SE USA PARA HACER AJUSTES EN EL CIERRE CONTABLE.

UTILIZADO SOLO POR EL AREA DE CONTABILIDAD.

CONTENIDO:

1. PRESENTA EL DETALLE.

2. LA FECHA DE ELABORACION.

3. LA IMPUTACION CONTABLE.

4. LAS FIRMAS RESPONSABLES.

18. Comprobante de contabilidad.

REPRESENTA LA BASE EN LA ELABORACION DE ESTADOS FINANCIEROS , SE DEBEN PRESENTAR SUMAS IGUALES EN LOS DEBITOS Y CREDITOS DE UNA TRANSACCION COMERCIAL.

PRESENTAN UN CONSECUTIVO PARA VINCULAR CON LAS OPERACIONES COMERCIALES.

1. FECHA

2. DETALLE

3. CUANTIA.

4. REGISTRO CONTABLE.

DILIGENCIAMIENTO

1. REGISTRAR : FECHA , AÑO, MES Y DIA.

2. DATOS DE LA PERSONA O EMPRESA A REALIZAR EL COMPROBANTE, DATOS DEL CONTACTO , DIRECCION Y CORREO ELECTRONICO.

3. DESCRIPCION DE LA TRANSACCION.

4. VALOR DE LA TRANSACCION ECONOMICA.

TITULOS VALORES

SON DOCUMENTOS NECESARIOS PARA LEGITIMAR EL EJERCICIO DEL DERECHO LITERAL Y AUTONOMO QUE EN ELLOS SE INCORPORA.

DINAMIZA LA ECONOMIA EN EL COMERCIO FORMAL E INFORMAL.

1. LETRA DE CAMBIO.

3. EL PAGARE.

2. EL CHEQUE.

CLASES DE TITULOS VALORES MAS UTILIZADOS

1. LETRA DE CAMBIO

2. PAGARE A LA ORDEN

3. CHEQUE

4. FACTURA CAMBIARIA

BONOS

CLASIFICACION

1. TITULOS VALORES A LA ORDEN.

Se transfiere la responsabilidad de pago de una persona a otra sin interesar quien es el que porte el documento, se agrega la expresión a la orden con la firma.

2. TITULOS AL PORTADOR.

Son los cheques al portador , se usan poco por temas de seguridad pero aun están vigentes.

3. TITULOS VALORES NOMINATIVOS.

Son expedidos a favor de una determinada persona