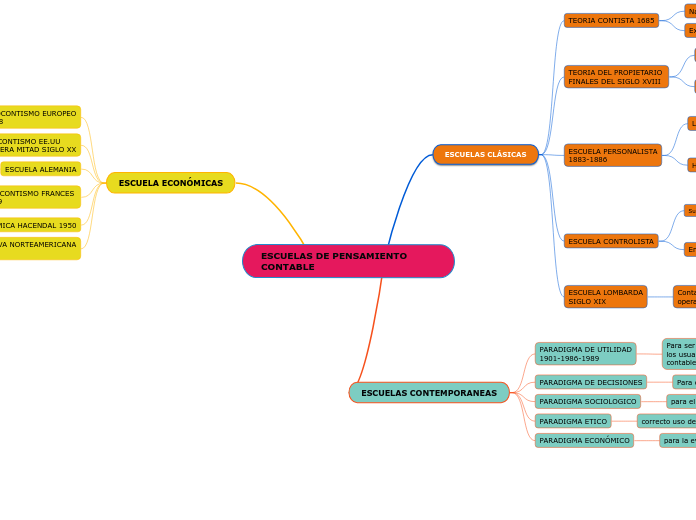

ESCUELAS DE PENSAMIENTO CONTABLE

ESCUELA ECONÓMICAS

NEOCONTISMO EUROPEO

1908

Económia de la empresa

NEOCONTISMO EE.UU

PRIMERA MITAD SIGLO XX

Cuentas de resultados,consolidados,balnaces.

ESCUELA ALEMANIA

Estudio de los benefecios

NEOCONTISMO FRANCES

1919

Contabilidad: Ciencia de las cuentas

Funciones: estadistica

historia, económia, financiera

de comparación y control.

ECONÓMICA HACENDAL 1950

Contabilidad económica de la empresa

ECONÓMICO DEDUCTIVA NORTEAMERICANA

1961-1963-1966-1970

Edad de oro e investigación contable

ESCUELAS CLÁSICAS

TEORIA CONTISTA 1685

Nacimiento del partida doble

Explica el funcionamiento de las cuentas

TEORIA DEL PROPIETARIO

FINALES DEL SIGLO XVIII

Regla del funcionamiento de las cuentas

Patrimonio

activos

pasivos

ESCUELA PERSONALISTA

1883-1886

La contabilidad de naturaleza económica

Haciendas

organizadas

gobernadas

dirigidas

ESCUELA CONTROLISTA

Subtopic

Empresa

gestión

dirección

control

control de riquezas

ESCUELA LOMBARDA

SIGLO XIX

Contabilida es el resultado a todas las operaciones para el control de la empresa

contabilidad

Administración emoresarial

ESCUELAS CONTEMPORANEAS

PARADIGMA DE UTILIDAD

1901-1986-1989

Para ser util a los usuarios contables

PARADIGMA DE DECISIONES

Para conformar y decidir

PARADIGMA SOCIOLOGICO

para el bienestar social

PARADIGMA ETICO

correcto uso de la información contable

PARADIGMA ECONÓMICO

para la evaluación y valoración