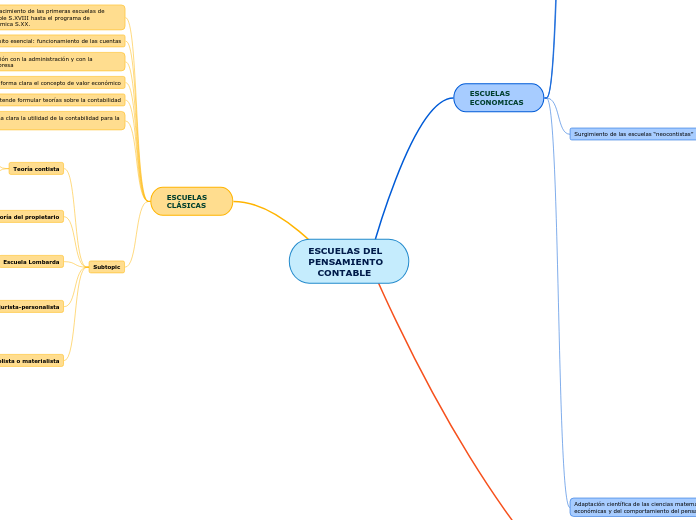

ESCUELAS DEL PENSAMIENTO

CONTABLE

ESCUELAS CLÁSICAS

Período: desde el nacimiento de las primeras escuelas de pensamiento contable S.XVIII hasta el programa de investigación económica S.XX.

Propósito esencial: funcionamiento de las cuentas

Tienen alguna relación con la administración y con la economía de la empresa

No aparece de forma clara el concepto de valor económico

No se pretende formular teorías sobre la contabilidad

No aparece de forma clara la utilidad de la contabilidad para la toma de decisiones

Subtopic

Teoría contista

Pretende explicar y justificar las reglas que rigen los movimientos de las cuentas

Distingue la personalidad moral de la empresa de la personalidad moral del propietario

Teoría del propietario

La teoría del propietario es un antecedente de la denominada “teoría de la agencia"

Escuela Lombarda

El objetivo de la contabilidad es el control de la empresa

La contabilidad combina nociones económicasadministrativas aplicadas al arte de llevar las cuentas

Escuela jurista-personalista

Propone la existencia de una responsabilidad jurídica entre las personas que administran el patrimonio de la empresa

Escuela controlista o materialista

Fases de la administración hacendal: gestión,dirección y control

La función de la contabilidad es el control de la riqueza hacendal

Contabilidad y control económico son términos equivalentes

La contabilidad es la ciencia del control económico de las empresas

ESCUELAS ECONOMICAS

Expansión de la economía S.XIX y S.XX

Cañibaño (1975): los objetivos de la información contable están orientados a aspectos económicos de la actividad empresarial

Aparece el concepto de “valor económico” como elemento “consustancial” de la contabilidad

Surge el período económico de la contabilidad en Centroeuropa: Francia, Alemania e Italia

Surgimiento de las escuelas “neocontistas”

Neocontismo económico europeo

La contabilidad formar parte de la economología, que tiene por objeto la actividad económica de la empresa

La economología estudia la actividad económica de la empresa antes, durante y después de la actuación de la empresa

Neocontismo económico francés

La contabilidad trata de las concepciones, coordinaciones, transformaciones y clasificaciones de los valores

Las funciones de la contabilidad son: histórica, estadística, financiera, jurídica, de ordenación, de comparación y de control

El valor es la “piedra angular” de la contabilidad

Escuela alemana de economía europea

Gestión de la economía de la empresa y de la contabilidad, basada en el concepto de valor y en la determinación económica del “beneficio”

Las leyes o teoremas económicas no son universalmente válidos

La economía es una ciencia dedicada al análisis riguroso de la realidad y no la deducción de teoremas

El período económico en Italia: la economía hacendal y la escuela patrimonialista

La escuela de economía hacendal

Vincula la contabilidad con la economía de la empresa

Existe una ciencia única de la administración económica hacendal integrada por la doctrina administrativa, la organización científica y la revelación hacendal

Escuela patrimonialista: Vicenzo Masi

La contabilidad tiene por objeto el estudio de todos los fenómenos patrimoniales

Estos fenómenos son jurídicos, económicos, financieros y sociales

La contabilidad estudia el patrimonio en su aspecto estático y dinámico, cualitativo y cuantitativo

El neocontismo en Estados Unidos

Planteamientos inductivos

Justifica la práctica contable más construir teorías contables

Las reglas de la contabilidad son producto de la experiencia, más que de la lógica

Cinco grupos de reglas: cuenta de resultados, balance, estados consolidados, comentarios y notas marginales

Planteamientos deductivos

Generalizaciones o teorías que justifican la práctica con mayor o menor grado de inferencias deductivas

Redefinición de términos necesarios en la práctica contable

Visión crítica de la práctica contable

La escuela económico-deductiva norteamericana

La contabilidad se sustenta en la teoría económica y en las normas referidas al cálculo del beneficio

Conjunto elaborado de reglas contables

Se utiliza la deducción para la “generalización” de conceptos contables básicos referidos a la contabilidad de la empresa, concretamente, a la contabilidad financiera

Enfoque positivista con derivaciones normativas, es decir, teleológicas

Valoración contable: “valores de entrada” o costos de reposición y “valores de salida” o valore netos de realización

Adaptación científica de las ciencias matemáticas, filosóficas, económicas y del comportamiento del pensamiento contable

ESCUELAS CONTEMPORANEAS

El paradigma de la utilidad

Disminución del interés por la riqueza y la renta y aumento por la preocupación de los usuarios y objetivos de la información financiera

Evolución del concepto de usuario de la información financiera

Aplicación de los objetivos de la información financiera que determina la orientación de sus reglas

Requisitos para la utilidad de la información financiera

Incremento de información financiera y nuevos ámbitos de la regulación contable

Una nueva consideración sobre el carácter científico de la contabilidad: teoría y aplicación (normativa)

Cuál es la mejor manera de satisfacer los usuarios contables

Los enfoques presentes de la investigación empírica

El enfoque inductivo positivista

El enfoque inductivo positivista

Modelos de decisión. Capacidad predictiva

Información relevante para el suministro de datos predictivos

Utilidad, relevancia, datos predictivos, decisión

Comportamiento agregado del mercado

Incidencia de las cifras contables en las variables bursátiles.

El mercado es un buen indicador de la utilidad de las cifras contables

Modelos de decisión

Actitudes, preferencias y motivaciones de los usuarios de la información contable