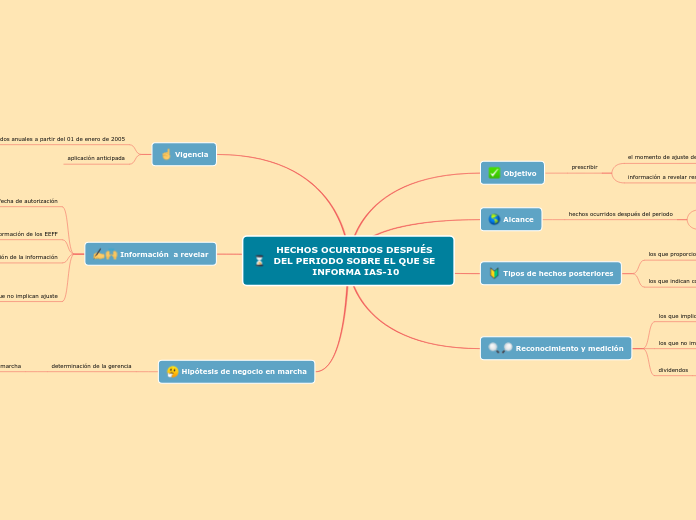

HECHOS OCURRIDOS DESPUÉS DEL PERIODO SOBRE EL QUE SE INFORMA IAS-10

Objetivo

prescribir

el momento de ajuste de EEFF por hechos posteriores

información a revelar respecto a esos EEFF

Alcance

hechos ocurridos después del periodo

contabilización

información a revelar

Tipos de hechos posteriores

los que proporcionan evidencia

implica ajuste

los que indican condiciones de surgimiento posterior

no implica ajuste

Reconocimiento y medición

los que implican ajuste

refleja la incidencia de los hechos ocurridos con posterioridad

los que no implican ajuste

reducción del valor de mercado de las acciones

dividendos

pago de dividendos después del periodo al que se informa

no se reconoce como un pasivo al final del periodo

Vigencia

periodos anuales a partir del 01 de enero de 2005

aplicación anticipada

Información a revelar

Fecha de autorización

publicación de EEFF

quién dio la autorización

poder de modificar la información de los EEFF

Actualización de la información

sobre condiciones existentes a final de periodo

hechos que no implican ajuste

materiales

naturaleza del evento

estimación de efectos financieros

ó imposibilidad de estimación

Hipótesis de negocio en marcha

determinación de la gerencia

no ocupar la base de negocio en marcha

por intenciones de

liquidar la empresa

cese de actividades

no hay otra alternativa