Impuesto a la Renta

Es el impuesto que se debe cancelar sobre los ingresos o rentas, producto de actividades personales, comerciales, industriales. El ejercicio impositivo comprende del 1 de enero al 31 de diciembre. principal

¿Cómo calculo el Impuesto a la Renta?

De la totalidad de los ingresos gravados se resta las devoluciones, descuentos, costos, gastos y deducciones, imputables a tales ingresos. A este resultado lo llamamos "base imponible".

¿Quién debe pagar el Impuesto a la Renta?

Personas naturales, las sucesiones indivisas y las sociedades, nacionales o extranjeras, domiciliadas o no en el país.

¿Quién no debe pagar el Impuesto a la Renta?

Los contribuyentes domiciliados en el exterior que no tengan representante en el país.

Las personas naturales cuyos ingresos brutos durante el ejercicio fiscal no excedieren de la fracción básica no gravada.

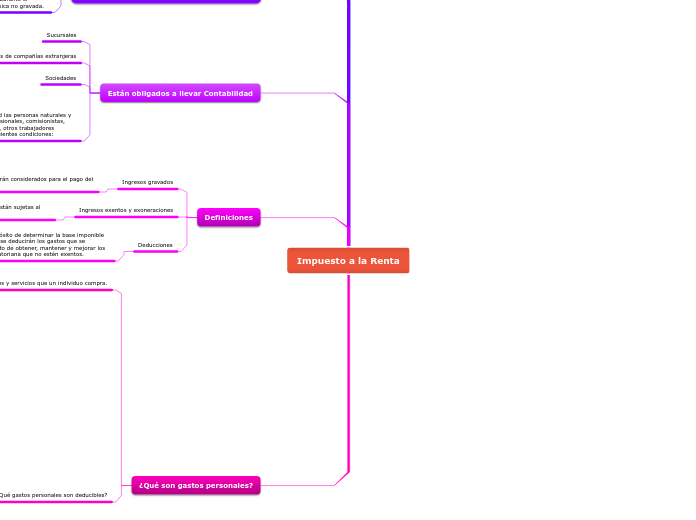

Están obligados a llevar Contabilidad

Sucursales

Establecimientos permanentes de compañías extranjeras

Sociedades

Están obligadas a llevar contabilidad las personas naturales y las sucesiones, incluyendo los profesionales, comisionistas, artesanos, agentes, representantes, otros trabajadores autónomos, de acuerdo con las siguientes condiciones:

Capital propio superior a USD 180.000

Ingresos brutos anuales superiores USD 300.000

Costos y gastos anuales superiores a USD 240.000

Definiciones

Ingresos gravados

Son aquellos ingresos que serán considerados para el pago del Impuesto a la Renta.

Ingresos exentos y exoneraciones

Son aquellos ingresos y actividades que no están sujetas al pago de este impuesto.

Deducciones

En general, con el propósito de determinar la base imponible sujeta a este impuesto se deducirán los gastos que se efectúen con el propósito de obtener, mantener y mejorar los ingresos de fuente ecuatoriana que no estén exentos.

¿Qué son gastos personales?

Son los bienes y servicios que un individuo compra.

¿Qué gastos personales son deducibles?

Salud

Honorarios de profesionales de la salud con título.

Servicios de clínicas, hospitales, laboratorios y farmacias.

Medicamentos, insumos médicos, lentes y prótesis.

Medicina prepagada y prima de seguro médico.

Alimentación

Alimentos de consumo humano.

Pensiones alimenticias con resolución judicial.

Consumo de alimentos en restaurantes.

Vestimenta

Prendas de vestir (excepto accesorios).

Vivienda

Servicios básicos.

Arriendo de un inmueble para vivienda.

Intereses de préstamo hipotecario.

Impuesto predial de un inmueble.

Educación

Matrícula y pensión.

Útiles y textos.

Educación especial para personas con discapacidad.

Centros de cuidado infantil.

Uniformes.