IMPUESTO GENERAL A LAS VENTAS

DEFINICIÓN

Graba las fases de producción y distribución

Pagado por el consumidor final

Se encuentra en el precio de compra del producto

COMPUESTO

IGV

El 16% va al gobierno central

IPM

El 2% va al gobierno municipal

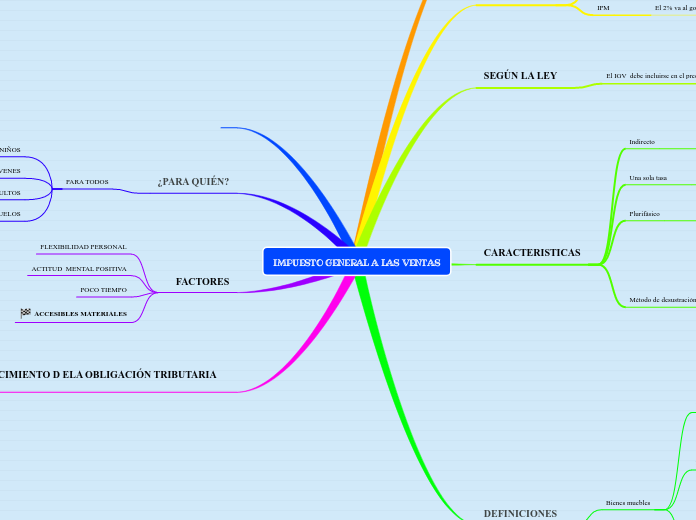

SEGÚN LA LEY

El IGV debe incluirse en el precio de venta así sea

Tarjeta

Efectivo

Boleta

Se coloca el valor incluyendo el IGV

Factura

Se coloca los valores desagregados

CARACTERISTICAS

Indirecto

Grava el producto con el valor agregado

Una sola tasa

Según la ley

El IGV es el 16%

Se le suma el IMP el 2% el cual da al 18% total.

Plurifásico

Se aplica en todas las fases del ciclo

Método de desustración

Impuesto contra impuesto

Debito fiscal

Es el IGV de ventas

Donde se cobra el IGV

Crédito fiscal

Es el IGV de compra

Donde se paga IGV

Se obliga a comprar con factura

La diferencia del lo vendido y comprado se paga al estado

Liquidación del IGV

Si el IGV de venta es mayor es IGV por pagar a la SUNAT

Si el IGV de compra es mayor es saldo a favor del IGV donde la SUNAT te debe

DEFINICIONES

Bienes muebles

Todos los tangibles a movilizar

No se considera

Moneda

Participaciones sociales

Facturas y documentos por cobrar

Valores mobiliarios

Ventas

Retiro de bienes

Se considera una venta si se regala o consume productos pero se le da boleta para así saldar la cuenta.

Existen diferentes excepciones

Consumo que realice la empresa de los bienes del giro de su negocio

Entrega de bienes de libre disposición

Entrega de vienes pactada por convenios colectivos

IDEAS PREDETERMINADAS

¿PARA QUIÉN?

PARA TODOS

NIÑOS

JÓVENES

ADULTOS

ABUELOS

FACTORES

FLEXIBILIDAD PERSONAL

ACTITUD MENTAL POSITIVA

POCO TIEMPO

ACCESIBLES MATERIALES

NACIMIENTO D ELA OBLIGACIÓN TRIBUTARIA

LEYES

RECOMENDACIONES