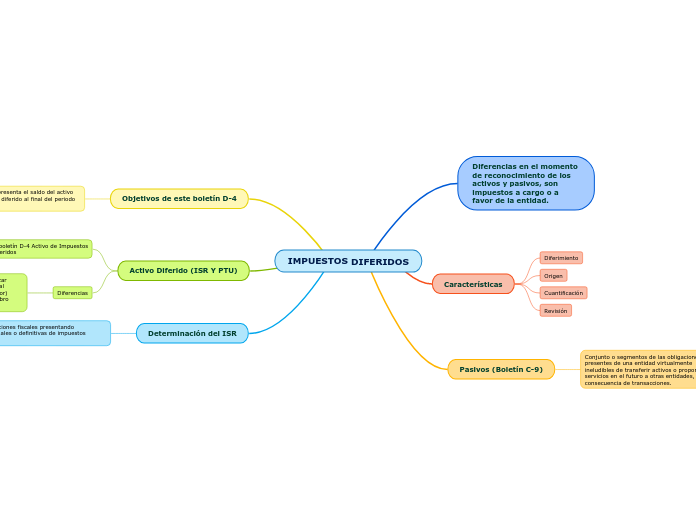

IMPUESTOS DIFERIDOS

Diferencias en el momento de reconocimiento de los activos y pasivos, son impuestos a cargo o a favor de la entidad.

Características

Diferimiento

Origen

Cuantificación

Revisión

Pasivos (Boletín C-9)

Conjunto o segmentos de las obligaciones presentes de una entidad virtualmente ineludibles de transferir activos o proporcionar servicios en el futuro a otras entidades, como consecuencia de transacciones.

proveedores

Obligaciones Acomuladas

Retenciones de efectivo y cobros por cuenta de terceros,

Anticipo de Clientes

Provisiones

Objetivos de este boletín D-4

Resultado representa el saldo del activo por impuesto diferido al final del periodo actual

Activo Diferido (ISR Y PTU)

El boletín D-4 Activo de Impuestos

Diferidos

Entidad económica anticipa o

aplaza el pago de los impuestos a la autoridad administradora

Diferencias

Pérdidas Fiscales por Amortizar Depreciación Contable y Fiscal (cuando la contable sea mayor) Estimación de cuentas de Cobro Dudoso

Determinación del ISR

Cumplir con tus obligaciones fiscales presentando declaraciones provisionales o definitivas de impuestos federales