IMPUESTOS NACIONALES EN COLOMBIA

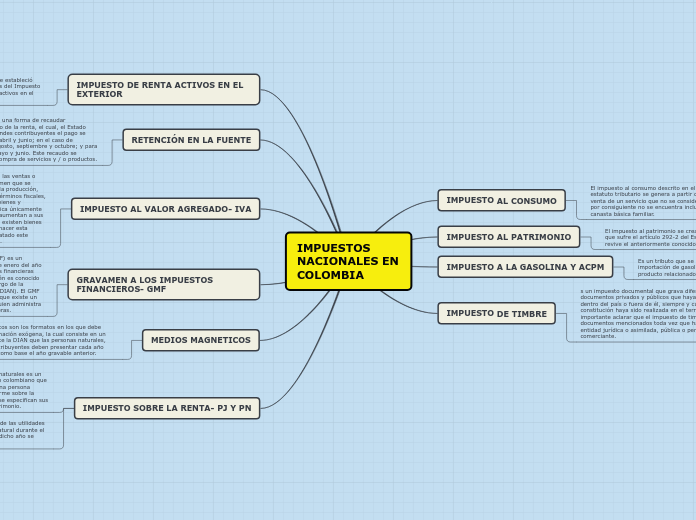

IMPUESTO AL CONSUMO

El impuesto al consumo descrito en el artículo 512-1 del estatuto tributario se genera a partir de la prestación o la venta de un servicio que no se considera indispensable y que por consiguiente no se encuentra incluido como producto de la canasta básica familiar.

IMPUESTO AL PATRIMONIO

El impuesto al patrimonio se crea por medio de la modificación que sufre el artículo 292-2 del Estatuto Tributario, el cual revive el anteriormente conocido como impuesto a la riqueza.

IMPUESTO A LA GASOLINA Y ACPM

Es un tributo que se genera a partir de la venta, retiro o importación de gasolina corriente, extra, ACPM o de cualquier producto relacionado.

IMPUESTO DE TIMBRE

s un impuesto documental que grava diferentes títulos y documentos privados y públicos que hayan sido otorgados dentro del país o fuera de él, siempre y cuando conste que su constitución haya sido realizada en el territorio nacional. Es importante aclarar que el impuesto de timbre aplica para los documentos mencionados toda vez que haya intervenido una entidad jurídica o asimilada, pública o persona natural comerciante.

IMPUESTO DE RENTA ACTIVOS EN EL EXTERIOR

La Declaración Anual de Activos en el Exterior se estableció para aquellas personas naturales contribuyentes del Impuesto sobre la Renta y Complementarios que posean activos en el exterior de cualquier naturaleza.

RETENCIÓN EN LA FUENTE

La retención en la fuente es una forma de recaudar anticipadamente el impuesto de la renta, el cual, el Estado cobra anualmente. Para grandes contribuyentes el pago se hace en el mes de febrero, abril y junio; en el caso de personas naturales es en agosto, septiembre y octubre; y para personas jurídicas, abril, mayo y junio. Este recaudo se efectúa en las facturas de compra de servicios y / o productos.

IMPUESTO AL VALOR AGREGADO- IVA

El impuesto al valor agregado, impuesto sobre las ventas o comúnmente conocido como IVA, es un gravamen que se aplica en el consumo de bienes y servicios en la producción, importación y distribución de los mismos. En términos fiscales, el IVA se aplica al valor que se adiciona a los bienes y servicios gravados, es decir, este impuesto aplica únicamente sobre el valor agregado que los comerciantes aumentan a sus productos para ser comercializados. En el IVA, existen bienes gravados, exentos y excluidos, es importante hacer esta diferenciación para saber de qué manera es tratado este impuesto en cada uno de los diferentes bienes.

GRAVAMEN A LOS IMPUESTOS FINANCIEROS- GMF

El gravamen a los movimientos financieros (GMF) es un impuesto que entró en vigencia a partir del 1 de enero del año 2001, el cual se cobra por realizar transacciones financieras con una entidad bancaria. Este impuesto también es conocido como el 4 x 1000 y su administración está a cargo de la Dirección de Impuestos y Aduanas Nacionales (DIAN). El GMF es un impuesto nacional de orden indirecto, ya que existe un intermediario entre quien paga el impuesto y quien administra su recaudo, en este caso: las entidades financieras.

MEDIOS MAGNETICOS

Los medios magnéticos son los formatos en los que debe presentarse la información exógena, la cual consiste en un reporte completo ante la DIAN que las personas naturales, jurídicas y/o los contribuyentes deben presentar cada año vencido o tomando como base el año gravable anterior.

IMPUESTO SOBRE LA RENTA- PJ Y PN

PERSONA NATURAL: La renta para personas naturales es un impuesto nacional establecido por el gobierno colombiano que se debe pagar por los ingresos que obtiene una persona durante un año gravable. Es además, un informe sobre la situación financiera del contribuyente donde se especifican sus ingresos, deudas, gastos y en general su patrimonio.

PERSONA JURIDICA: entregar un porcentaje de las utilidades fiscales que obtiene una persona jurídica o natural durante el año anterior al que se realiza la declaración, dicho año se denomina periodo gravable.