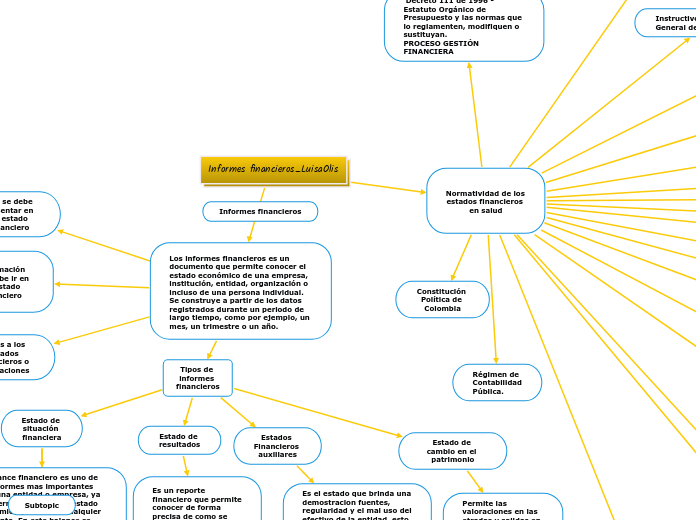

Informes financieros_LuisaOlis

Normatividad de los estados financieros en salud

Instructivo 002 de 08 de octubre de 2015, instrucciones para la transición al Nuevo Marco Normativo para

entidades de Gobierno.

Resolución 533 de 08 de octubre 2015, por la cual se incorpora, en el Régimen de Contabilidad Pública, el marco normativo aplicable a entidades de gobierno y se dictan otras disposiciones

Decreto 2674 de 2012, por el cual se reglamenta el Sistema Integrado de Información Financiera SIIF –

Nación y las normas que lo modifiquen o sustituyan.

Instructivos – Contaduría General de la Nación.

Manual de Procedimientos Contables – Contaduría General de la Nación.

Doctrina Contable Pública – Contaduría General de la Nación.

Decreto Ley 4107 de 2011

Ley 298 de julio 23 de 2006.

Instructivo No. 003 del 01 de diciembre de 2017, instrucciones relacionadas con el cambio de periodo contable 2017-

2018.

Resolución 620 de 26 de noviembre de 2015, Por la cual se incorpora el Catalogo General de Cuentas al Marco Normativo para Entidades de Gobierno.

Régimen de Contabilidad Pública – Resolución 354 de 2007 – Contaduría General de la Nación.

Resolución 468 de 19 de agosto de 2016 de 2016, Por medio del cual se modifica el Catalogo General de Cuentas del Marco Normativo para Entidades de Gobierno"

Resolución 484 de 17 de octubre de 2017, Por la cual se modifican el anexo de la Resolución 533 de 2015

en lo relacionado con las Normas para el Reconocimiento, Medición, Revelación y Presentación de los

Hechos Económicos del Marco Normativo para Entidades de Gobierno y el artículo 42 de la Resolución

533 de 2015, y se dictan otras disposiciones.

NICSP 12— INVENTARIOS, basada en la Norma Internacional de Contabilidad (NIC) 2 Reconocimiento, El objetivo de esta Norma es prescribir el tratamiento contable de los inventarios, dentro del sistema de

medición de los costos históricos.

NICSP 31 – ACTIVOS INTANGIBLES, basada en la Norma Internacional de Contabilidad (NIC) 38, El

objetivo de esta Norma es establecer el tratamiento contable de los activos intangibles que no estén

contemplados específicamente en otra Norma.

Resolución 693 de 06 de diciembre de 2016, Por la cual se modifica el cronograma de aplicación del Marco

Normativo para Entidades de Gobierno, incorporado al Régimen de Contabilidad Pública mediante la

Resolución 533 de 2015, y la regulación emitida en concordancia con el cronograma de aplicación de dicho

Marco Normativo

Ley 594 de 2000 – Ley General de Archivos.

Decreto 111 de 1996 - Estatuto Orgánico de Presupuesto y las normas que lo reglamenten, modifiquen o

sustituyan.

PROCESO GESTIÓN FINANCIERA

Régimen de Contabilidad Pública.

Constitución Política de Colombia

Los informes financieros es un documento que permite conocer el estado económico de una empresa, institución, entidad, organización o incluso de una persona individual. Se construye a partir de los datos registrados durante un periodo de largo tiempo, como por ejemplo, un mes, un trimestre o un año.

Que se debe presentar en un estado financiero

A nivel contable, se conocen los Estados Financieros como la primera norma de las NIIF, la cual hace referencia como su nombre lo indica, a los estados financieros y desempeño financiero de una empresa con el propósito de brindar información general.

El Estado de situación financiera es una lista de todo lo que tiene o posee la empresa, sus deudas y el detalle de su capital, están clasificados como Activo, Pasivo y Patrimonio respectivamente.

Notas a los estados financieros o revelaciones

Son aclaraciones que dan el origen y el significado de los datos o cifras de los estados financieros como sus transaccionesy otros detalles que han podido afectar economicamnete a la entidad.

Tipos de informes financieros

Estado de cambio en el patrimonio

Permite las valoraciones en las etradas y salidas en las operaciones de la entidad.

Estados Financieros auxiliares

Es el estado que brinda una demostracion fuentes, regularidad y el mal uso del efectivo de la entidad, esto es de suma importancia para poder llevar a cabo un análisis de la situación en lo concerniente a su liquidez.

Estado de resultados

Estado de situación financiera

Subtopic