INTERNACIONALIZACION DE LA CONTABILIDAD

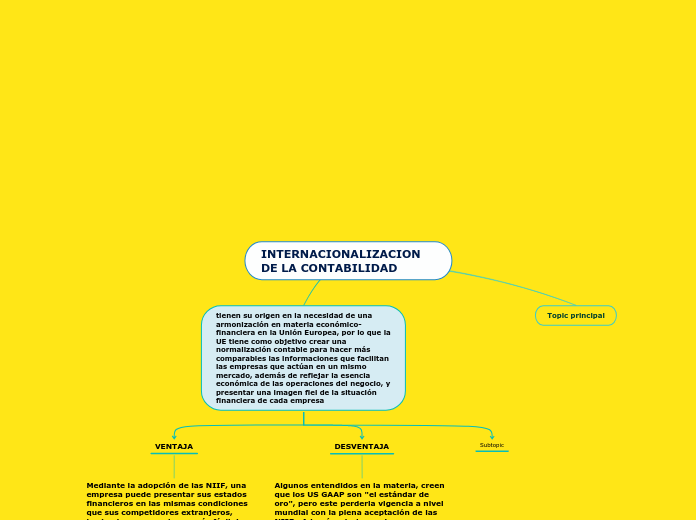

tienen su origen en la necesidad de una armonización en materia económico-financiera en la Unión Europea, por lo que la UE tiene como objetivo crear una normalización contable para hacer más comparables las informaciones que facilitan las empresas que actúan en un mismo mercado, además de reflejar la esencia económica de las operaciones del negocio, y presentar una imagen fiel de la situación financiera de cada empresa

VENTAJA

Mediante la adopción de las NIIF, una empresa puede presentar sus estados financieros en las mismas condiciones que sus competidores extranjeros, haciendo comparaciones más fácil. Las empresas con filiales en países que requieren o permiten los IFRS pueden ser capaces de utilizar un lenguaje contable en toda la empresa.

DESVENTAJA

Algunos entendidos en la materia, creen que los US GAAP son "el estándar de oro", pero este perderia vigencia a nivel mundial con la plena aceptación de las NIIF . Además, ciertos emisores estadounidenses sin clientes u operaciones significativas fuera de los Estados Unidos se resisten a las NIIF, ya que no pueden tener un incentivo de mercado para preparar los estados financieros IFRS

Subtopic

Topic principal

PANORAMA EN COLOMBIA

De acuerdo con lo establecido en la Ley 1314 de 2009, los Decretos 4946 y/o 403 del 30 de diciembre de 2011 y de conformidad con lo con lo establecido en el documento de Direccionamiento Estratégico y el comunicado de la Alta Consejería para la Gestión Pública y Privada que establece instrucciones específicas sobre los plazos de exigibilidad de la aplicación de las normas IFRS y de la preparación de los estados financieros para tres grupos de usuarios

CAMBIOS

ESTADOS FINANCIEROS

INVENTARIOS

DETERIORO

INSTRUMENTOS FINANCIEROS

PROVISIONES

IMPUESTOS DIFERIDOS