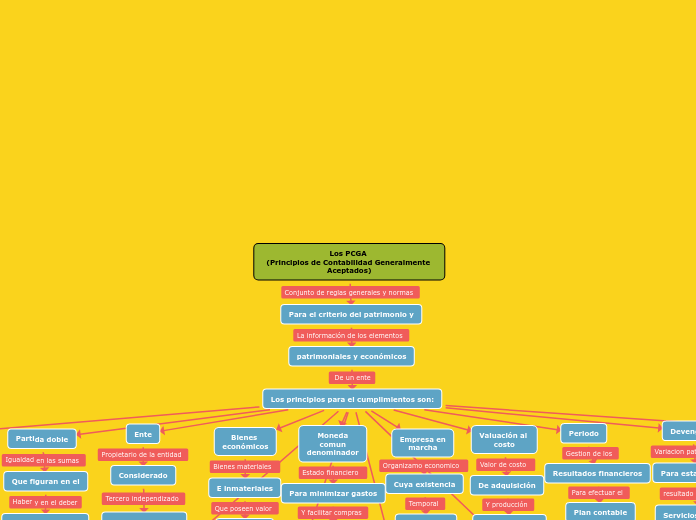

Los PCGA

(Principios de Contabilidad Generalmente Aceptados)

Para el criterio del patrimonio y

patrimoniales y económicos

Los principios para el cumplimientos son:

Equidad

Constante en la contabilidad

Intereses de la empresa

Partida doble

Que figuran en el

Comprobada en el

Contable

Ente

Considerado

De su parte como

Para llevar la rendición

de varios dueños

Generando ingresos adicionales

Bienes

económicos

E inmateriales

Economico

Valor monetario

Moneda

comun

denominador

Para minimizar gastos

Se utiliza la moneda

Con la que se hara

Comercial

Empresa en

marcha

Cuya existencia

Tiene plena

Proyección

Valuación al

costo

De adquisición

Para el control

Financieros

Periodo

Resultados financieros

Plan contable

De tiempo

fecha a otra

Devengado

Para establecer el

Servicios y bienes

No cancelados aun

Objetividad

Contablemente los

Económicas y fiancieras

La empresa

Uniformidad

Contables con los mismos

Para no alteral la

Legalmente

Prudencia

Comercial

De menos valor

Realización

Registrada

A su consumidor Final

Significación o

importancia relativa

Del patrimonio

En los estados financieros