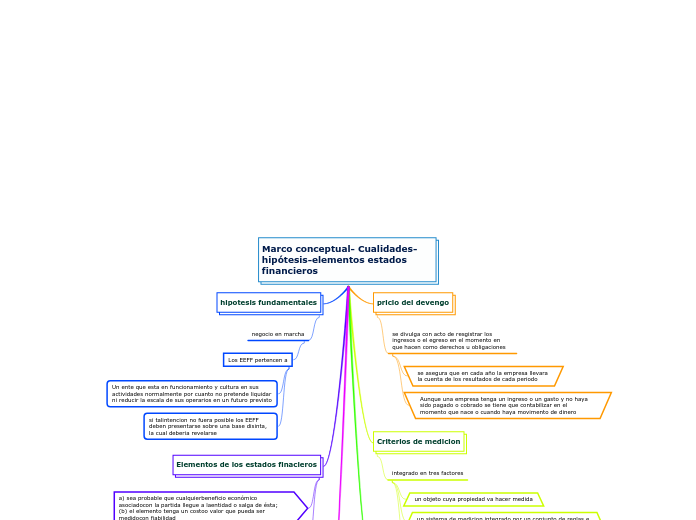

Marco conceptual- Cualidades-hipótesis-elementos estados financieros

pricio del devengo

se divulga con acto de resgistrar los ingresos o el egreso en el momento en que hacen como derechos u obligaciones

se asegura que en cada año la empresa llevara la cuenta de los resultados de cada periodo

Aunque una empresa tenga un ingreso o un gasto y no haya sido pagado o cobrado se tiene que contabilizar en el momento que nace o cuando haya movimento de dinero

Criterios de medicion

integrado en tres factores

un objeto cuya propiedad va hacer medida

un sistema de medicion integrado por un conjunto de reglas e instrumentos

una persona que realice la medicion

Cualidades y caracteristicas de la informacion contable

Tomar decesiones en materia de invercion y credito

fundamentar la determinacion de carga tributaria, precio y tarifas

evaluar la gestion de los administradores del ente economico

hipotesis fundamentales

negocio en marcha

Los EEFF pertencen a

Un ente que esta en funcionamiento y cultura en sus actividades normalmente por cuanto no pretende liquidar ni reducir la escala de sus operarios en un futuro previsto

si talintencion no fuera posible los EEFF deben presentarse sobre una base disinta, la cual deberia revelarse

Elementos de los estados finacieros

a) sea probable que cualquierbeneficio económico asociadocon la partida llegue a laentidad o salga de ésta; (b) el elemento tenga un costoo valor que pueda ser medidocon fiabilidad

elementos

Activo: genera ingresos

Pasivo:genera egresos

Patrimonio: el capital

Ingresos:aunmenta en los beneficios

Gasros:disminuye los beneficios

proposito de informacion contable y proposito general

OBJETIVO: Proporcionar I.F.sobre la E.I. que sea útil a losinversores, prestamistas yotros acreedores existentesy potenciales

Recursos económicos y derechos de losacreedores. (Fortalezas y debilidadesfinancieras

Cambios en los recursos económicos yderechos de los acreedores. RENDIMIENTO FINANCIERO

Reflejado por la contabilidadde acumulación (o devengo)

Reflejado por flujos deefectivo pasados

Cambios en los recursos económicos yderechos de los acreedores que noproceden del rendimiento financiero