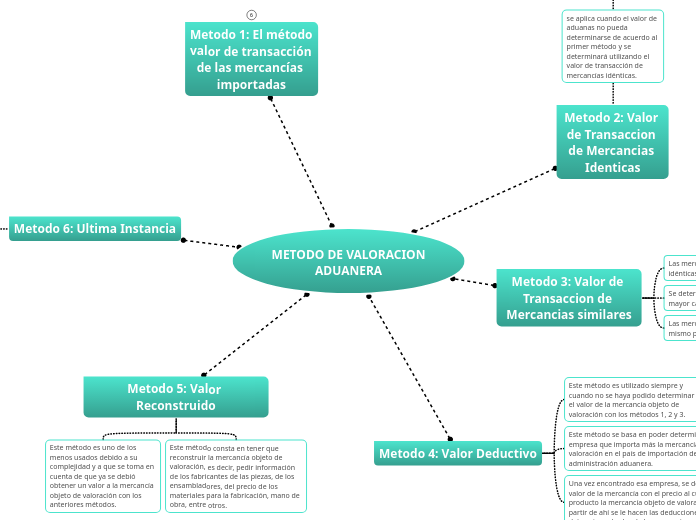

METODO DE VALORACION ADUANERA

Metodo 2: Valor de Transaccion de Mercancias Identicas

se aplica cuando el valor de aduanas no pueda determinarse de acuerdo al primer método y se determinará utilizando el valor de transacción de mercancías idénticas.

Requisitos:

Ser iguales en todos los aspectos, es decir, en sus características físicas, calidad y prestigio comercial.

Debe haberse producido en el mismo país que las mercancías objeto de valoración.

Que las haya producido el productor de las mercancías objeto de valoración.

Metodo 3: Valor de Transaccion de Mercancias similares

Las mercancías son de características similares o idénticas

Se determina el precio unitario a que se venda la mayor cantidad total de mercancías importadas

Las mercancías se deben haber producido en el mismo país y por el mismo productor

Metodo 4: Valor Deductivo

Este método es utilizado siempre y cuando no se haya podido determinar el valor de la mercancía objeto de valoración con los métodos 1, 2 y 3.

Este método se basa en poder determinar cuál es la empresa que importa más la mercancía objeto de valoración en el país de importación después de la administración aduanera.

Una vez encontrado esa empresa, se determinará el valor de la mercancía con el precio al cual vende ese producto la mercancía objeto de valoración, y a partir de ahí se le hacen las deducciones para poder determinar el valor de la mercancía

Metodo 1: El método valor de transacción de las mercancías importadas

Metodo 6: Ultima Instancia

Se aplicara cuando el valor no se puede determinar en base a los metodos anterios. Se comenzara desde el primer metodo.

Basadas en Criterios:

Razonables

Flexible

Metodo 5: Valor Reconstruido

Este método es uno de los menos usados debido a su complejidad y a que se toma en cuenta de que ya se debió obtener un valor a la mercancía objeto de valoración con los anteriores métodos.

Este método consta en tener que reconstruir la mercancía objeto de valoración, es decir, pedir información de los fabricantes de las piezas, de los ensambladores, del precio de los materiales para la fabricación, mano de obra, entre otros.