En el muestreo para pruebas de control y pruebas sustantivas de transacciones el objetivo es medir la efectividad interna de control, para determinar sí la tasa de excepciones o desviaciones de la población es suficientemente baja para justificar que no hay desviaciones relevantes que permitan afirmar que hay fallas en el control

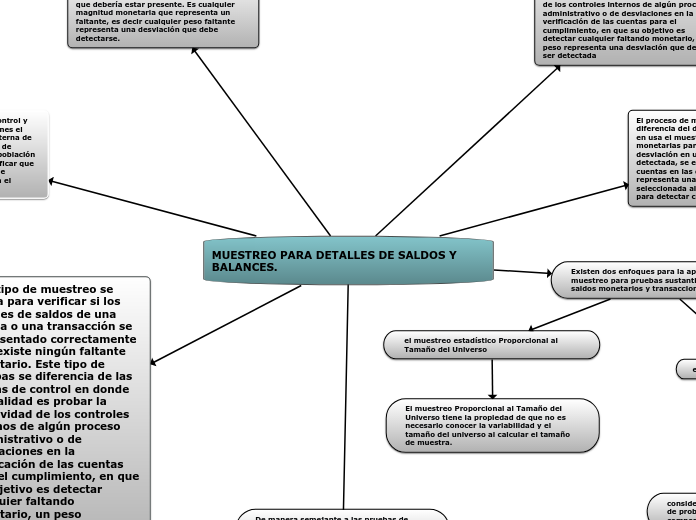

A diferencia del muestreo para pruebas de control, en este tipo de muestreo la desviación no es la falta de una cualidad que debería estar presente. Es cualquier magnitud monetaria que representa un faltante, es decir cualquier peso faltante representa una desviación que debe detectarse.

Este tipo de muestreo se utiliza para verificar si los detalles de saldos de una cuenta o una transacción se han asentado correctamente y no existe ningún faltante monetario. Este tipo de pruebas se diferencia de las prunas de control en donde la finalidad es probar la efectividad de los controles internos de algún proceso administrativo o de desviaciones en la verificación de las cuentas para el cumplimiento, en que su objetivo es detectar cualquier faltando monetario, un peso representa una desviación que deberá ser detectada

Este tipo de muestreo se utiliza para verificar si los detalles de saldos de una cuenta o una transacción se han asentado correctamente y no existe ningún faltante monetario. Este tipo de pruebas se diferencia de las prunas de control en donde la finalidad es probar la efectividad de los controles internos de algún proceso administrativo o de desviaciones en la verificación de las cuentas para el cumplimiento, en que su objetivo es detectar cualquier faltando monetario, un peso representa una desviación que deberá ser detectada

El proceso de muestreo estadístico se diferencia del de pruebas de control en que en usa el muestreo basado en unidades monetarias para asegurar que cualquier desviación en una partida pueda ser detectada, se examina una muestra de cuentas en las que cada unidad monetaria representa una partida que deberá ser seleccionada aleatoriamente y analizada para detectar cualquier faltante.

Existen dos enfoques para la aplicación del muestreo para pruebas sustantivas de saldos monetarios y transacciones

el muestreo de Variables Clásicas

el muestreo estadístico Proporcional al Tamaño del Universo

El muestreo Proporcional al Tamaño del Universo tiene la propiedad de que no es necesario conocer la variabilidad y el tamaño del universo al calcular el tamaño de muestra.

considera la existencia de una distribución de probabilidad normal que explica el comportamiento de la variable aleatoria

De manera semejante a las pruebas de control el procedimiento para aplicar este tipo de muestreo está compuesto de ocho pasos, mismos que se muestran a continuación

es obtener evidencia de que el saldo de una cuenta o transacción no esté significativamente desviado, es de manera general determinar que el saldo registrado de una cuenta no esté significativamente equivocado

Es la unidad monetaria individual de del saldo de una cuenta y el universo está compuesto por el total de transacciones o saldos de las cuentas que se van a examinar. La unidad de muestreo es el importe monetario de cada transacción o cuenta y se considera que el universo tiene una cantidad igual al importe monetario total de la suma de todas las transacciones o cuentas. La unidad de muestreo es el importe monetario individual, cualquiera de ellos tendrá la misma probabilidad de ser incluidos en la muestra.

es la tolerancia de error máxima que puede existir en una cuanta sin que se considere que está significativamente incorrecta, en este caso el término materialidad representa cantidad significativa. Al establecer este valor el auditor deberá manejar un criterio con respecto al error que aceptará en las cuentas individuales, deberá establecer con criterio prudencial la tolerando adecuada de acuerdo a las condiciones de operación contable, sí esta valor no se fija correctamente podía provocar que los estados financieros estén significativamente equivocados en una falsa interpretación de la naturaleza del problema

Este tipo de muestreo estadístico se basa en la distribución de probabilidad de Poisson, la cuál se emplea para experimentos estadísticos en los que los datos siguen un comportamiento definido por los experimentos de Bernouli, cada intento solo tienen dos posibles resultados; éxito o fracaso, la probabilidad de un éxito es conocida, y cada intento es independiente. La probabilidad de un éxito es muy pequeña y el número de intentos es grande.

La fórmula para calcular el tamaño de la muestra para el método proporcional al tamaño del universo está dada por: n= V x FC/TE-(EU x FE)

Para aplicar esta fórmula se deben considerarse los siguientes siete

elementos.

V = Valor total en libros del universo auditado.

R E= Riesgo de error (%)

FC = Factor de confiabilidad para el riesgo de error especificado.

TE = Error tolerable de las desviaciones (precisión) expresado en unidades

monetarias, se puede tener éste expresado como porcentaje, en cuyo caso es

necesario hacer la conversión a unidades monetarias.

EU = Error esperado de desviación del universo expresado en unidades

monetarias

FE = Factor de expansión del error de las desviaciones esperadas del universo

Las unidades de observación de la muestra se selecciona utilizando el método sistemático, es decir se aplica un muestreo de tipo sistemático bajo el principio de que las cuentas que contengan los mayores montos son las que deberán ser elegidas con mayor frecuencia. Para este propósito se divide el universo entre el tamaño de la muestra para obtener el valor de un intervalo, este se puede interpretar como una forma de dividir el universo en n partes iguales dentro de las cuales habrá que determinar cualquier desviación.

Se pone en práctica la revisión y análisis de las cuentas. En esta fase del procedimiento se audita cada una de las cuentas seleccionadas y se analiza su registro del valor en libros así como el valor observado en el trabajo. En esta fase del proceso el auditor aplica los procedimientos propios de la auditoría para analizar el valor registrado en libros, de cada una de las partidas que componen las muestra y, el valor que ampara la documentación y la acreditación. Cuando ocurren diferencias se anotan los faltantes para proyectarlos después., mediante un proceso de inferencia estadística, hacia todo el universo.

El procedimiento estadístico para detalle de saldos consiste en analizar la muestra para extender sus resultados hacia la población mediante un proceso de inferencia.

El análisis de la muestra consiste en analizar los faltantes monetarios existentes a partir de la recolección sistemática, mediante la cuál se obtuvieron las cuentas que fueron auditadas. El procedimiento sistemático de recolección por sí mismo introduce una desviación, debido a que la unidad monetaria de un peso es la que se utiliza para detectar cualquier desviación, se extraen unidades monetarias cada longitud de intervalo, lo que existe dentro del intervalo es de suyo un error

La muestra se analiza identificando las cuentas que presentan alguna irregularidad, anotando la subestimación o sobre estimación de la desviación encontrada al obtener la diferencia entre el valor en libros y el valor auditado.

El universo del cuál se extrajo la cuenta se obtuvo recorriendo toda la imagen del universo por intervalos definidos por la longitud del intervalo calculado, de tal forma que cuando se detecta una irregularidad se pueden presentar dos casos:

Sí el valor de la cuenta es mayor o igual al valor del intervalo se declara una desviación monetaria igual a la desviación encontrada.

Sí el valor del faltante o sobrante es menor al valor del intervalo se obtiene un número llamado, porcentaje viciado, el cuál se le aplica al valor del intervalo para obtener la desviación real.

El auditor utiliza su criterio profesional para analizar la evidencia desde diferentes perspectivas para llegar a una conclusión final acerca de sí el saldo de una cuenta se encuentra significativamente desviado. Cuando los resultados del muestreo estadístico revelan que el Limite Superior de C confianza (LSC) para las desviaciones de la población es menor o igual a la tolerancia de error fijada por la materialidad, se concluye que el universo no se encuentra significativamente desviado.

Este tipo de muestreo presenta la ventaja de que es relativamente fácil de aplicar y calcular, ya que al igual que el muestreo para pruebas de control el cálculo del tamaño de muestra y el proceso de inferencia se hace por medio de tablas estadísticas. Permite extraer en mayor proporción las cuentas de mayor monto y sistemáticamente recorrer todo el universo extrayendo una muestra representativa

Identificar el universo y la unidad de muestreo

Establecer la materialidad

Cálculo del tamaño de la muestra

Recolección de las observaciones

Ejecución del trabajo de auditoria

Evaluar los resultados y extrapolarlos al universo